广告

据统计,截至2月22日当周,本周全国生猪出栏均价在14.09元/公斤,较上周下跌0.82元/公斤,环比下跌5.50%,同比下跌8.74%。本周猪价震荡下行,年后试探性调涨收效甚微,此后弱势下行,周度重心跌幅明显。

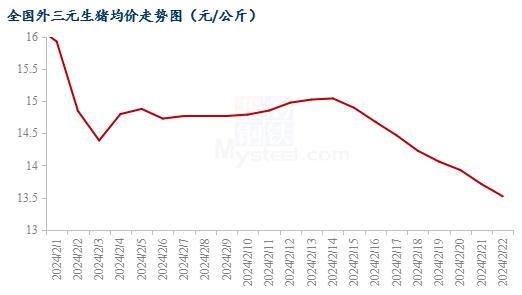

图1 全国外三元生猪均价走势图

据监测,截至2月22日,全国外三元生猪出栏均价为13.52元/公斤,较昨日下跌0.19元/公斤。全国猪价继续弱势走跌,华南暂止跌回稳,整体市场仍维持供强需弱格局、短期行情或弱势延续。

供应方面来看,北方降雪天气延续,不过猪企出栏进程受阻有限、月度计划完成不佳,市场出栏节奏偏缓,养户跌价期间认卖积极性一般,后续天气恢复调运平稳,月底供应压力或逐渐释放。尽管元宵将近,局部备货量增加略提升消费,但供给端释放压力仍存。

农业农村部发布关于落实中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴工作部署的实施意见,其中提到,促进畜牧业稳定发展;优化调整生猪产能;完善生猪产能调控实施方案,适度放宽调控绿色区间下限。整体而言,生猪供应宽松,产能结构仍有待优化。

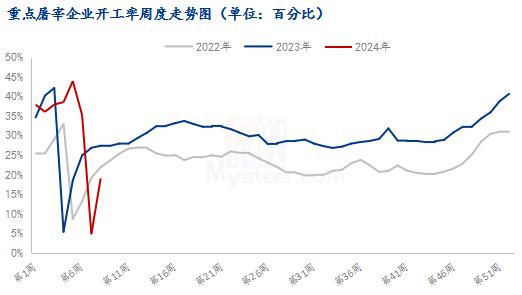

图2 重点屠宰企业开工率周度走势图

据监测,截至2月22日当周,本周屠宰开工率18.97%,较上周提高 14.26个百分点,同比低8.37%。春节期间,多数屠宰企业停工休市,开工率降至年内低点,春节后,屠宰厂陆续开工,开工率逐步走高,但与春节前相比,仍相差偏多。市场消费低迷,终端备货能力弱,企业鲜销率降低,为减少入库,屠宰量也处于低位。

需求方面来看,节后终端消费跟进不足,一方面节后鲜肉消费惯性回落,另一方面降雨降雪天气略降低居民消费意愿,元宵节或有短暂备货,但年后市场消费惯性回落,而冻品库存消化一般,入库积极性仍偏低,贸易表现不佳。年后消费表现对行情支撑不足。

综合来看,市场猪源相对充足,供给形势尚未转变,企业计划完成情况偏缓,出栏压力仍存;而节后消费惯性回落,元宵后鲜肉消费无短期增长点,且居民消费意愿一般,部分仍以库存消化为主,需求支撑不足。当前生猪市场仍维持供强需弱格局,短期行情利空主导,猪价或将延续偏弱走势。此外,规模场出栏节奏及二次育肥抄底入场情况需要关注。