广告

1月连粕整体以趋弱的态势运行,全国豆粕现货市场价格同样跟随盘面弱势为主。截至1月31日收盘主力合约M05报收于3005元/吨,涨57元/吨,涨幅1.93%,近期出现小幅回调主要是因为美盘豆价跌至多年低点后出现逢低买盘。现货方面,今日全国各地贸易商现货随盘上调40-50元/吨,沿海主流区域报在3320-3400元/吨。那么近期有哪些因素会对华东豆粕市场产生影响,接下来小编带大家从供需的角度对华东市场的情况进行分析。

一、华东地区大豆及豆粕供应情况

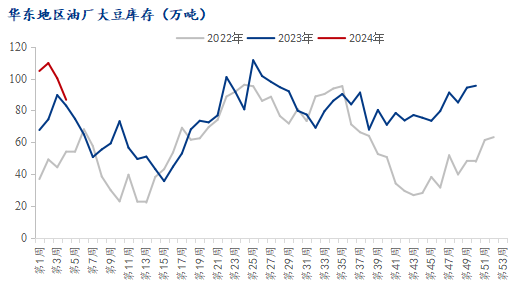

从大豆到港来看,1月市场大豆到港较12月减幅较大,预估在754万吨上下。目前华东地区油厂中,南通一德、上海东辰、盐城北大荒、舟山良海、泰州汇福、芜湖益海、巢湖中粮油厂停机,其余油厂基本开机。1月华东区域123家样本油厂压榨量预估在160万吨左右,环比12月减少14万吨,日开机率均值在50%左右。库存方面,据Mysteel农产品调研数据显示:截止到1月26日,华东地区新版油厂大豆库存为86.7万吨,较前一周减少13.5万吨;豆粕库存减少4.2万吨至33.5万吨。华东区域1月大豆和豆粕供应虽大幅减少,但由于前期豆粕累库较多,市场并未出现大面积紧缺和限提的现象,而2月因为处于春节期间,多数油厂将处于全线停机状态,预计2月份华东地区的大豆到港及压榨将呈现下降的趋势。

二、华东地区豆粕现货价格走势

从下图可以看出1月豆粕市场价格走势弱势运行,对比12月的价格来看,从12月上旬的3850-4020元/吨下跌至1月下旬的3250-3340元/吨。主要是因为巴西天气继续转好和阿根廷产量超预期,叠加USDA报告偏空影响,且国内因需求无明显好转,国内各地区油厂陆续出现库存压力大以及催提的现象,市场上看空后市的情绪偏浓。虽然2月大豆供应预计骤降,但多数大型饲料企业计划年前备货至3月左右,豆粕供应预计不会出现十分紧张的现象,预计2月份华东地区市场价格仍是震荡偏弱的态势。

三、华东地区豆粕需求状况

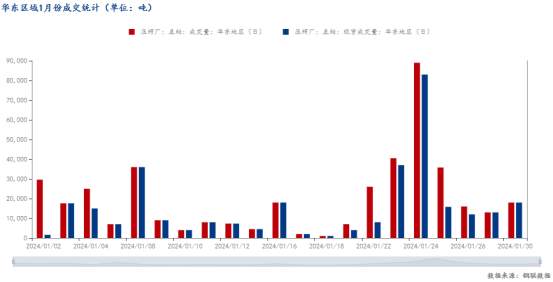

从1月的成交数据来看,油厂在1月中上旬成交较平淡,主要是由于终端看空后市,且价格持续下跌,下游在此时集中建立库存风险较大,所以仍以随采随用、滚动补库的策略为主;而1月下旬成交有所好转,主要为现货成交,因为下旬终端年前备货的进度稍有加快,且价格已经下跌至历史的相对低点,采购和提货的积极性均有明显提升。而2月份处于养殖淡季,叠加年前多数企业饲料备货已经充足,预计2月对于豆粕的消费需求增量十分有限。

整体来说,1-2月进口大豆到港预计减幅明显,但华东区域大豆和豆粕库存目前去库进度才稍见起色,近期豆粕供给大概率不会出现紧缺的情况,而下游需求较差的情况难有转变,叠加农业农村部实施的饲用豆粕减量替代办法来降本增效,豆粕与杂粕价差仍是偏高水平,饲料养殖对豆粕的添加比例或将继续减弱,预计近1-2个月豆粕市场价格将会承压运行。