广告

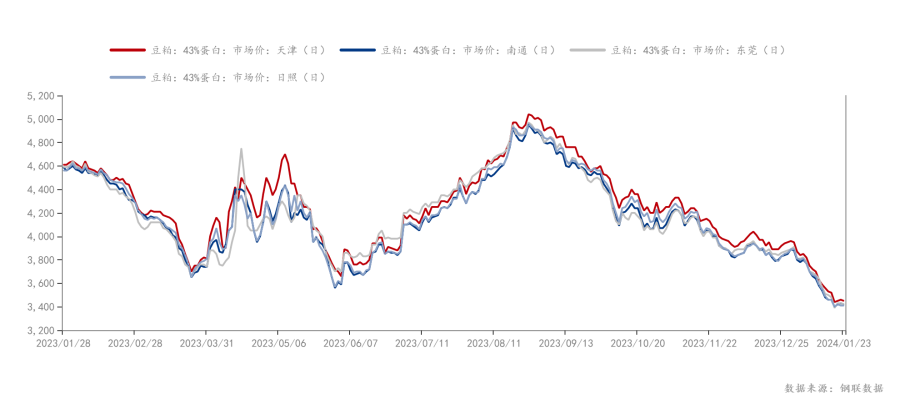

据监测数据显示,1月份以来豆粕期现价格连续下挫,接连下跌的背后是豆粕基本面的供需错配。虽然临近年关,与去年火爆行情截然不同是,今年节前备货需求冷淡,市场仍处于供大于求局面。截止到1月23日,全国豆粕均价为3480元/吨,较月初下跌400元/吨,跌幅10.3%。

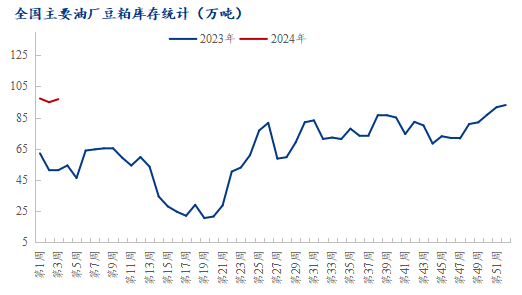

供应方面,全球大豆供应维持宽松格局,国内油厂豆粕库存高位运行。年关将至,面对市场需求萎靡以及豆粕库存持续累库的情况,油厂销售压力骤增,部分油厂出现催提的情况。据Mysteel对国内主要油厂调查数据显示,大豆库存为618.44万吨,同比去年增加221.34万吨,同比增幅55.74%;豆粕库存为96.81万吨,同比去年增加45.49万吨,同比增幅88.64% 。具体来看,华北、华东地区,大豆豆粕库存双高,整体供应宽松。山东地区油厂大豆高位累库,较去年同期增加了71.2万吨,预计后期开机率有所增加,豆粕库存持续累库。广东地区大豆、豆粕库存去库迅猛,主要是由于临近春节,广东地区部分饲料集团公司有所备货,油厂开机率增加。

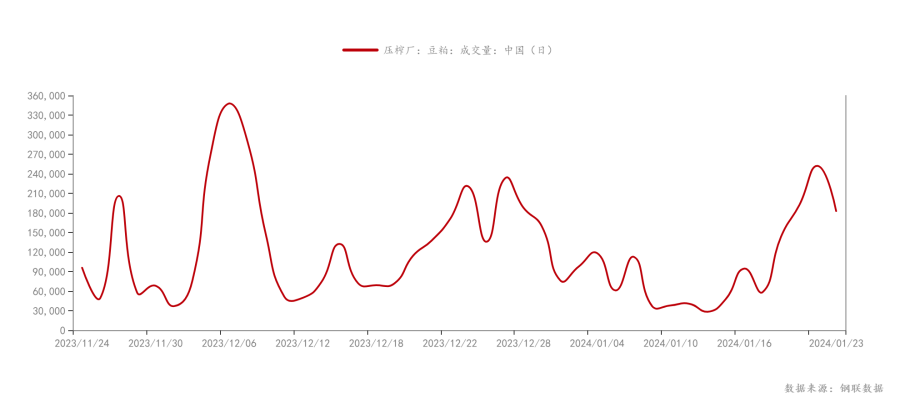

需求方面,从近几个交易日的成交数据来看,不难发现,自一月中旬起全国油厂成交总量开始出现好转,年关将至饲料企业开启备货,短期豆粕需求小幅增加,对豆粕现货价格有所支撑。从生猪养殖的角度来看,2023年生猪养殖业持续亏损以及下半年猪瘟严重,中小型养殖户难以维系,大幅降低猪仔补栏量, 1月份生猪规模场出栏计划有缩量预期。基于此饲料企业掉量严重,外销企业饲料销量明显下滑,内销企业考虑了到成本效益优先使用性价比较高的杂粕替代豆粕使用,由此观之长期来看豆粕需求仍维持偏弱格局。

综合来看,随着下游饲料企业春节备货阶段越来越近,短期豆粕需求增加,但油厂大豆、豆粕库存仍处于高位,叠加美盘CBOT大豆在南美大豆天气改善有丰产预期以及美豆出口销售数据继续下滑的双重打压下持续下行,这对豆粕期价或产生较为明显的压制作用。另外,从盘面上来看,豆粕在2900-3000点位有强支撑,但进一步下跌的风险尚未完全排除,希望企业注意风险防范,多看少动。