广告

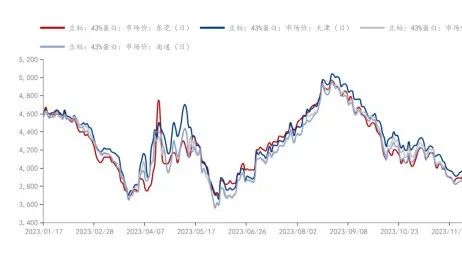

1月USDA报告公布的数据利空超出预期,隔夜CBOT大豆期价盘中跌至1200美分/蒲附近,跌至近两年低位,国内连粕亦是阴跌不止。国内外利空重重。自23年8月底以来,豆粕现货价格就一路走低,以东莞贸易商报价为例,现货价格就从2023年8月28日的4970元/吨一路阴跌至2024年1月18日的3380元/吨,下跌1590元/吨,跌幅31.99%。豆粕阴跌不止,连粕主力合约是否触底?现货价格何时反弹?饲料企业如何应对?接下来小编就大家关心的十个问题进行简要简析。

一、全球大豆供应如何?

从1月份USDA公布的数据来看,全球大豆供应较为宽松,利空超出预期,本次报告下调了400万吨的巴西大豆产量,上调200万吨阿根廷产量,并且在美国国内出口、压榨数据不变的情况下,调高了美豆单产,结转库存高于预期,全球大豆产量同比预计大增2358万吨。

二、产区天气如何?

阿根廷下周中之前天气可能较为干燥,但墒情良好有助于作物生长。上周末阿根廷许多地区出现了分散性阵雨。另一个天气系统预计会在周三带来更多较强降水,尤其是在北部地区。之后到下周中或更长时间内,天气将较为干燥。阿根廷大多数地区的土壤墒情持续非常不错,预计能够应付一段时间的较干燥天气,作物生长几乎不会遇到阻碍。如果较干燥的天气持续过长时间,那么可能会引发一些担忧。

三、国内大豆、豆粕供应如何?

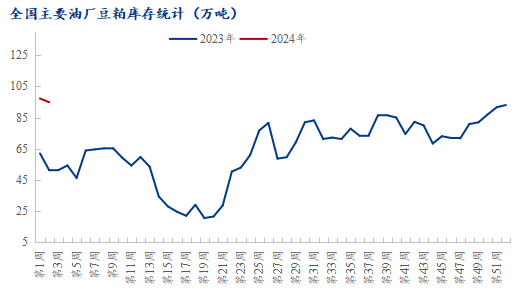

据对国内主要油厂调查数据显示:2024年第2周,全国主要油厂大豆库存上升,豆粕库存小幅下降。其中大豆库存为672.2万吨,较上周增加33.51万吨,增幅5.25%,同比去年增加275.1万吨,增幅69.28%;豆粕库存为94.89万吨,较上周减少2.36万吨,减幅2.43%,同比去年增加43.57万吨,增幅84.9%;大豆库存已连续多周累库,豆粕库存在连续多周累库之后小幅下降,根据国内油厂买船进度来看,2-3月买船不及12-1月,3月油厂大豆豆粕库存或将去库,短期库存较难有明显下降,目前来看,国内供应依旧宽松。

四、油厂开机压榨如何?

据Mysteel农产品对全国主要油厂的调查情况显示,第2周(1月6日至1月12日)125家油厂大豆实际压榨量为173.35万吨,开机率为50%;预计第3周(1月13日至1月19日)国内油厂开机率小幅上升,油厂大豆压榨量预计185.04万吨,开机率为53%。近两周国内油厂大豆周度压榨量均在160-175万吨,不少油厂因豆粕胀库而停机,开机率有所下滑,在国内豆粕库存如此高且下游提货情绪不佳的情况下,油厂开机率预计不会太高。

五、油厂买船进度如何?

12-1月国内油厂大豆采购量较少,2月采购速度较慢,预计3月国内大豆到港偏紧,但紧张情况在不断缓解,4月后供应预计依旧宽松。

六、下游饲料企业备货情况如何?

据对全国主要地区的50家饲料企业样本调查显示,截止到2024年1月12日当周(第2周),国内饲料企业豆粕库存天数(物理库存天数)为7.42天,较1月5日增加0.15天,增幅2.05%,较去年同期减少33.04%,相比于去年同期,全国饲料企业豆粕物理库存天数大幅下降,由于现货价格下跌过快,下游采购积极性较差,随采随用继续消化厂内库存策略为主。

七、养殖利润如何?

自繁自养周均亏损 137.77 元/头,较上周亏损增加 28.74 元/头;外购仔猪养殖周均亏损在 131.58 元/头,较上周亏损增加 21.73 元/头。屠宰白条毛利润亏损 25.23 元/头,较上周亏损增加 11.25 元/头。父母代种鸡养殖利润-0.57元/只,上周-1.44元/只,周度好转0.87元/只;毛鸡养殖利润-2.16元/只,上周-2.8元/只,较上周上涨0.64元/只。蛋鸡养殖利润25.61元/只,前周27.5元/只,较上周下降1.17元/只。养殖端仍旧亏损严重,下游备货情绪不佳。

八、饲料配方如何?

截至2024年1月18日,国内沿海地区豆菜粕现货价差在750-830元/吨之间,较前一交易日缩小60元/吨;国内豆粕与棕榈粕价差1870元/吨,较前一交易日缩小90元/吨;国内豆粕与花生粕价差150元/吨,较前一交易日扩大60元/吨;随着国内豆粕现货价格一路下跌,豆粕和杂粕之间价逐渐差缩小,豆粕性价比提高,有饲料厂表示,豆粕价格下调至3300左右会考虑提高豆粕添加比例,此前部分自繁自养的畜禽料饲料厂,因之前杂粕性价比较高,手上杂粕头寸较多,随着豆粕性价比提高,后期或将提高豆粕添加比例。

九、后期豆粕需求如何?

23年下半年以来,无论是生猪、水产还是畜禽,养殖利润均不佳,伴随春节生猪出栏,养殖户加快生猪屠宰,能繁母猪数量下降;华南气温降低,鱼类进食减少,豆粕需求减少,明年水产投苗预计也不乐观。短期养猪业和畜禽业难以扭亏为盈,2-3月需求也无明显亮点,需求不会大幅增长,重点关注下半年需求变化。

十、后市展望如何?

综上所述,南美大豆丰产预期逐渐转为现实,美豆面临巴西新季大豆供应挤压,巴西贴水逐步下调,成本随之下降,而国内养殖端持续亏损,国内大豆豆粕库存充足的情况下,下游终端备货情绪不佳,虽然春节临近,但在成本端和需求端的双重挤压下,下游也无明显节前备货情绪,难以对现货价格形成支撑。即使2-3月国内油厂大豆买船较少,但是在国内库存如此充足的情况下,能否对2-3月现货价格形成支撑还存在不确定性。在国内外无明显利多题材下,现货价格连续上行的概率不大,但是春节临近,可以逢低补库来应对短期行情波动。