广告

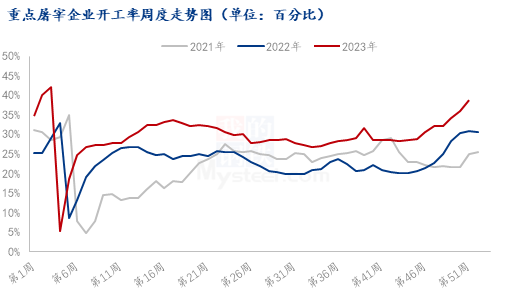

本周南方腌腊进入高峰,北方冬至前有些备货,屠企开工较上周提升明显,对猪价带来支撑,下周元旦到来,消费和开工还有一定提升,但供应端压力仍大,预期猪价反弹空间有限,短期养殖端处境仍较困难。

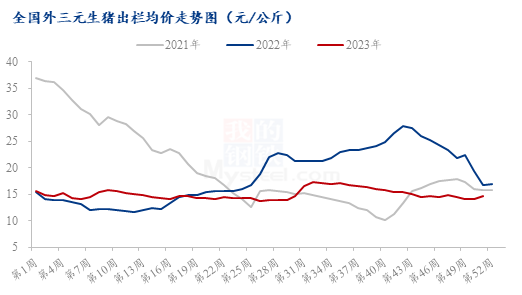

据Mysteel数据显示,本周全国生猪出栏均价在14.58元/公斤,较上周上涨0.49元/公斤,环比上涨3.48%,猪价上涨,养殖端亏损压力减轻,周内自繁自养周均亏损57.43元/头,较上周亏损减少77.18元/头。12月22号,全国外三元生猪出栏均价为14.40元/公斤,较昨日上涨0.01元/公斤,最低价云南13.54元/公斤,最高价江苏15.77元/公斤。本周气温偏低,南北消费转旺,对猪价带来提振。

据Mysteel数据统计,本周屠宰开工率38.77%,较上周增加2.87个百分点,本周南方腌腊进入高峰,北方冬至前有些备货,屠企开工较上周提升明显,对猪价带来支撑,下周元旦到来,消费和开工还有一定提升,但供应端压力仍大,预期猪价反弹空间有限,短期养殖端处境仍较困难,那后市有哪些关键信号值得关注?

首先从供给端来看,养殖端规模场缩量拉涨带动散户抗价情绪增强,以及南北雨雪降温天气导致道路运输不畅,这都对猪价形成了一定的利好支撑,总体供给端阶段性压力有所缓解。部分省份因之前的疫情导致如今当地标猪紧缺,同时临近年底,规模场出栏节奏偏快,之后适重猪源出栏相对减少。而且受此前市场大幅降价影响,散户抗价情绪仍存,由此可见,之后整体供应量会出现阶段性减少。

其次从需求端来看,本周南北腌腊灌肠的全面启动致使消费出现明显增量,叠加冬至备货,下游厂家收猪相对顺畅,需求端承接能力有所提升。受节日效应影响,近期南北各地的肉类消费需求较为旺盛,后期随着元旦、春节的临近,重要节假日的消费利好将进一步为猪价上涨带来利好支撑。

综上所述,在这种阶段性供减需增的状态下致使本周猪价出现阶段性反弹。但是目前产能去化仍在进行,社会面供应依旧比较充足,需求承接能力的提升暂时未能匹配庞大的供应压力,故虽然后期猪价有上涨空间,但仍有回落风险,震荡调整可能性较大。