广告

正月进入尾声,2月即将步入月底,在国内生猪市场,猪价走势转强,2月初,由于猪粮比值跌破5:1,官方发布预警,收储预期逐步升温,屠宰场响应号召,分割入库热度转浓,二次育肥也不断入市,养殖端出栏压力减轻,受多重利好支撑,养殖端恐慌认亏出栏情绪转弱,惜售挺价意愿升温,而随着政策性猪肉收储正式开启,市场看涨情绪升温,猪价不断向育肥成本线挺进!

据猪价数据分析,本月初,猪价短暂触底13.87元/公斤,猪价降至阶段性新低,市场挺价热度转浓,叠加,收储信号发布,在多方利好支撑下,生猪均价重心上移,此前几日,随着生猪均价冲高14.82元/公斤,市场看跌情绪反弹,屠宰场出现一定压价情绪,但是,由于养殖端惜售压栏,叠加,官方发布收储确立的信息,猪价逆势上涨,市场情绪再次被点燃!

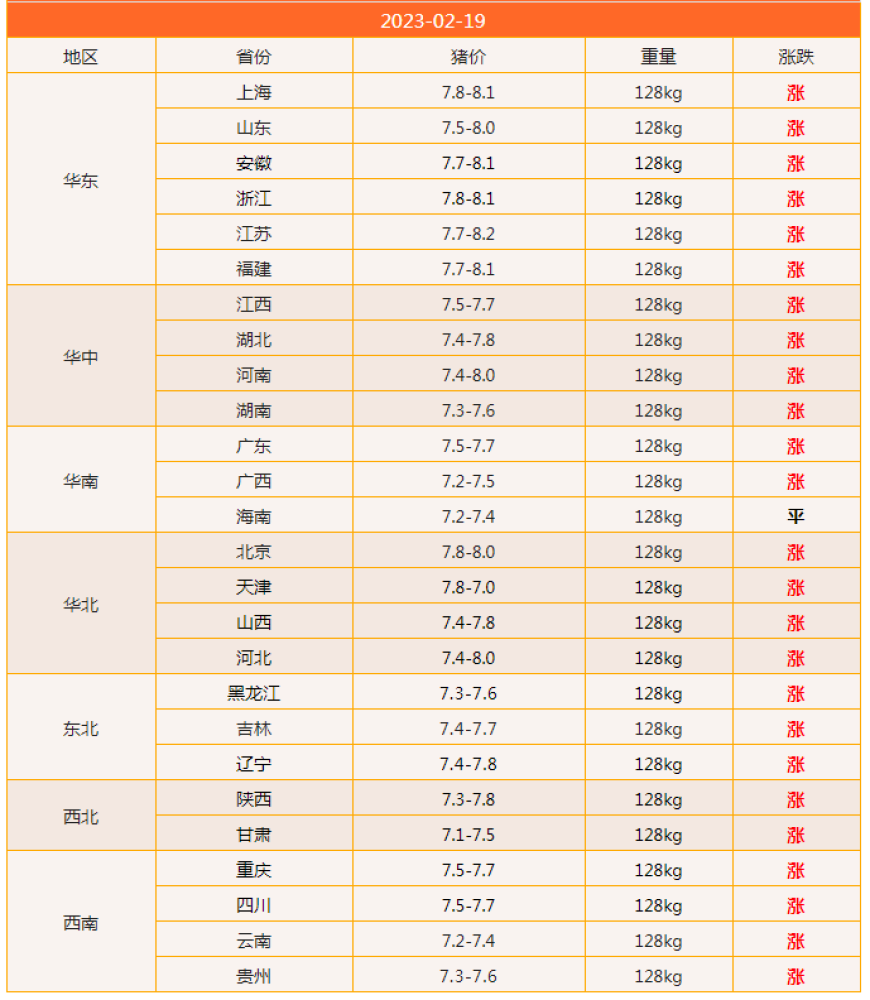

据了解,2月19日,全国生猪均价冲高15.11元/公斤,本月生猪均价触底上涨,涨幅达到了1.24元,猪价大涨8.9%,国内南北地区,猪价重心上移,多地涨入“8字头”!那么,这是否意味着养殖户的春天来了?

据数据反馈了解,目前,国内市场,华东地区,高价猪源全面涨至8~8.2元/斤,低价猪源也涨至7.5~7.8元/斤,其中,江苏、浙江等地,猪价重心上移,行情率先涨入“8元时代”。而在华北地区,京津以及河北局地,猪价冲高8元/斤,在东北市场,传统低价地区,高价猪源普遍涨至7.6~7.8元/斤!但是,相比华东以及华北市场,西南以及两广市场走势一般,其中,川渝市场徘徊在7.5~7.7元,两广地区冲高7.2~7.7元/斤,产销市场存在一定价格倒挂的现象!

本轮猪价上涨,一方面,受收储利好影响,屠宰场开工率稳固提升,其中,冻品猪肉灵活入库,国内冻品库容率明显提升,这缓解了终端市场猪肉过剩的压力,对于生猪市场有较强的支撑;

另一方面,由于春节以来,仔猪价格持续走高,市场对于猪价拐点预期增强,二次育肥不断介入,80~100公斤中小标猪采购增多,屠宰场到货猪源进一步缩量,叠加,养殖端惜售扛价,集团化猪企溢价成交明显,市场上涨支撑转浓!

因此,基于供需博弈激化,近期,猪价逆势走高,个人认为,短期内,猪价重心或将进一步上移!但是,这并非意味着养殖户的春天到来,随着本轮猪价的走高,生猪均价涨至15~16元/公斤后,屠宰场分割入库积极性转差,二次育肥谨慎情绪转浓,市场看涨情绪也将逐步回落!

叠加,国内生猪产能维持高位,2022年末,生猪存栏高达4.53亿头,而母猪存栏高达4390万头,年内生猪供应压力明显,集团化猪企月度出栏计划环比增加,进入3月份,生猪月度出栏或将逐月增加,而消费端缺乏有效的支撑,因此,短暂猪价冲顶后,受市场支撑转差,价格也将开启回调的趋势!