广告

政策方面:近期或将开启收储

2月6日国家发改委发布1月30日~2月3日当周,全国平均猪粮比价为4.96∶1,猪粮比价进入过度下跌一级预警,将启动中央冻猪肉储备收储工作,近期或将开启收储,起到一定托市作用。

市场回顾:市场对于短期后市预期有所好转

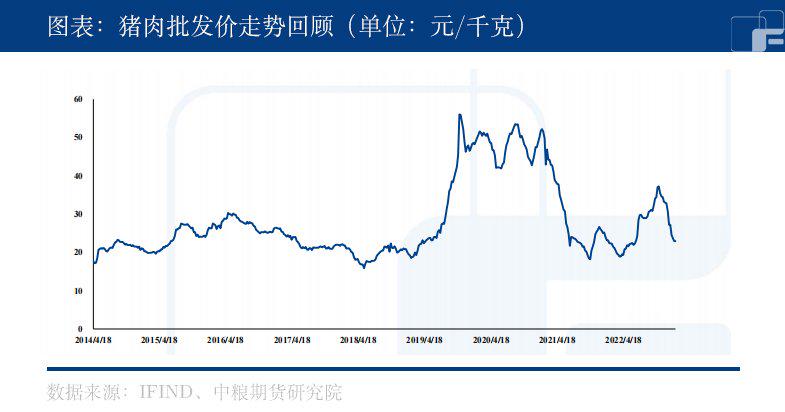

LH2305合约增仓上涨,收于16465 元/吨,环比上涨4.01%,持仓量4.36万手。河南现货价格14.25元kg,5月基差-2215点。现货底部基本出现,LH2305合约低位反弹。市场对于短期后市预期有所好转。

供应方面:前期市场抛压有所缓解

本周全国生猪均价14.21元/kg,周比上涨2.16%,同比上涨10.50%。15 千克仔猪均价513元头,周比上涨7.60%,同比上涨 38.35%。50千克二元母猪价格1585元/头,环比下跌1.37%,同比下跌3.53%。本周市场受到需求好转和分割品入库的影响,现货价格有所好转。补栏方面,仔猪补栏积极性较好,母猪补栏积极性一般。

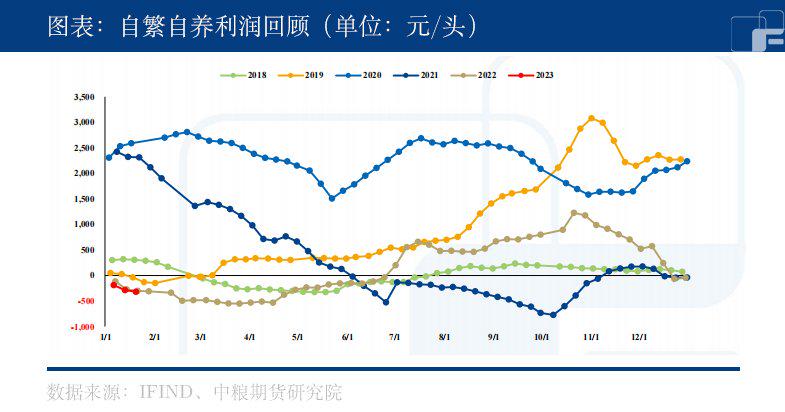

利润方面,本周养殖户亏损进一步加深,自繁自养表观亏损317.76元/头,外购仔猪育肥表观亏损396.97元/头。价格持续磨底,养殖亏损持续。

据涌益咨询,本周出栏均重小幅回升。2月9日当周,生猪出栏均重120.71公斤,环比变化+0.3%。从出栏结构看,出栏体重更加集中,90kg以下生猪出栏占比7.5%,较上周小幅下降4个百分点;150kg以上生猪出栏占比5.8%,较上周小幅下降1个百分点。

究其原因,春节期间积压的问题猪集中处理基本完成,小体重猪占比减少;价格低位,出栏积极性一般,部分散户大猪出栏停滞。我们认为当期均重减小并不等于肥猪消化,真实猪源需持续观测宰后均重和调研数

需求方面:春节后市场需求整体好于预期

本周样本全国大型规模屠宰企业屠宰量为109.28万头,周比增长32.58%;样本省级规模屠宰企业屠宰量77.74 万头,周比增长29.88%;样本乡镇级屠宰企业宰杀量579头,周比上涨14.88%。

部分屠企启动分割入库,导致本周整体开工率较上周增加明显。目前供应端猪源较多,但需求端白条走货不佳,部分屠企冻品入库增量,综合来看,预计下周宰场开工率微增。

本周国内重点屠宰企业鲜销率 91.58%,较上周下降 0.62%。鲜销率小幅下降。主要原因是原材料毛猪价格震荡下行,屠宰企业及其贸易商有增加库容的操作。其次是白条价格不佳并且走货缓慢,所以鲜销率略有下降,预计下周鲜销率仍是下降的趋势。

库存方面:猪价下跌刺激部分冻品累库需求

据涌益咨询,2月2日当周,样本冻品库存率达14.75%,较2月2日当周提升0.7个百分点。当期猪价低位震荡,部分屠企开启分割入库,入库比例逐步增加。未来若猪价持续底部徘徊或震荡下行,冻品库存率有望持。

综上所述,春节后,市场交投基本已经恢复。节后需求整体不差,前期小体重猪抛售影响逐渐消散,预计前期现货底部已经出现,关注后期上涨驱动。上周官方发布猪粮比一级预警区间,需关注行业情绪的转变。