广告

2023年上市猪企开局惨淡,近日各大猪企发布2023年首月销售“成绩单”,记者大致测算发现,除东瑞股份(001201.SZ)1月售价微高于成本线,其余猪企再度陷入亏损。

近一年猪价“淡季不淡,旺季不旺”,业内普遍反映养殖难度加大。农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇在接受财联社记者采访时表示,今年养殖主体要避免过度扩张,做好母猪产能结构优化,淘汰低效能母猪,避免非理性扩产。

1月猪企售价普遍低于成本线

截至2月10日,12家猪企已公布1月销售数据,因猪价低迷影响,多数猪企未能实现盈利。

记者统计发现,上市猪企售价多在13.54元/公斤-14.89元/公斤左右,而各公司公布养殖成本多在16元/公斤以上,甚至部分企业高于18元/公斤。

朱增勇向记者表示:“从目前价格来看,还是供过于求,春节以后市场消费整体好于去年同期,但是猪价依然处于季节性低位,主要原因在于1、2月份生猪出栏充裕。”

值得一提的是,生猪销售价格与地域有一定关系,东瑞股份1月商品猪销售均价达到18.67元/公斤,远高于其他企业,2022年仅4个月平均猪价低于20元/公斤。相关人士向财联社记者表示,公司主要销售地在粤港澳大湾区市场,因此售价较高。

温氏股份(300498.SZ)内部人士表示,成本只能反映生产经营核心竞争力的一部分,还需要综合考虑销售价格等因素。公司销售区域主要在广东和华东等高价区域,从历史销售数据来看,公司销售猪价在行业中有较为明显的优势。

因假期影响,1月头部猪企销量环比下降明显,此前快速扩张的傲农生物(603363.SH)亦增速放缓,1月生猪销售量41.78万头,销售量环比减少18.56%。温氏股份、新希望(000876.SZ)、天邦食品(002124.SZ)销售生猪分别为158.71万头、129.11万头、38.31万头,环比减少15.27%、17.6%、20.82%。

养殖难度增大 猪企“护城河”在哪里?

因疫病防控和饲料价格影响,近两年养殖难度大幅提升。多位业内人士向财联社记者表示,饲料价格上涨明显,行业平均成本普遍上升,资金压力较大,2023年市场竞争更加激烈。

春节过后,多家猪企再次迎来调研潮。新希望在近期调研中坦言,2022年四季度成本基本达到16.7元/公斤,与之前设定目标16元/公斤还有点距离。影响因素就是饲料原料价格大幅上涨,猪料均价从年初到年末涨价差不多有600~700元/吨。目前计划在2023年四季度成本降至15.5元/公斤。

业内分析人士表示,饲料成本占生猪养殖成本50%以上,而主要饲料粮的价格前景依然看涨,进一步调降饲料成本的空间有限。

值得一提的是,业内还需关注扩张风险和出栏节奏。朱增勇表示,2020年以后市场被短期猪价快速上涨的市场红利蒙蔽,亏损主要原因在于此前过度扩张未建立在成本管控之上,同时整体销售策略未把握大势,去年年内猪价波动幅度较大,养殖主体今年要把握好出栏节奏,这样能够有效提高营业收入,降低亏损。

“先把船开稳,再想方设法开快,摇摇晃晃无法走远,长远来看,公司首要任务为把现有的4600万头猪场产能充分利用起来,持续提升产能利用率。公司初步规划2023年肉猪销售目标为2600万头。”温氏股份如此表示。

在成本未将至低位时,猪企业绩仍与猪价息息相关。对于2023年猪价,业内多数保持乐观谨慎的态度。

新希望认为,预计消费端2023年会比2022年有明显好转,经过调研,消费水平有望恢复或接近疫情前的水平。目前猪价短期内受到了二次育肥带来的影响,但全年应该是前低后高,部分月份应该会超过20元/公斤,总体来说,对猪价整体比较有信心。(来源:财联社)

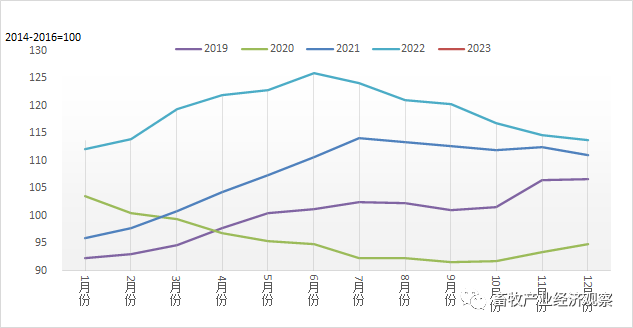

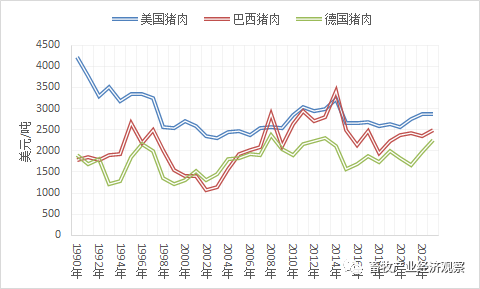

2023年1月份全球肉类价格继续下跌

1月份,粮农组织肉类价格指数平均为113.6点,比12月份略有下降,减0.1个点,降幅0.2%,连续7个月下降,但仍然较上年同期高1.5个点,增1.3%。禽肉、牛肉和猪肉价格下跌是肉类价格下降的主因。

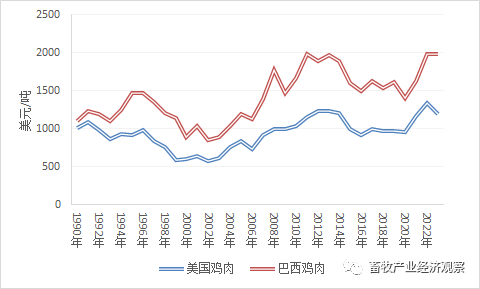

尽管禽流感疫情影响广泛,但主要生产国供给量增速超过进口需求增速,全球禽肉价格进一步下跌。

全球生猪供给充足,特别是巴西和美国,同时中国2023年春节前猪肉进口需求低于预期,全球猪肉价格小幅下跌。

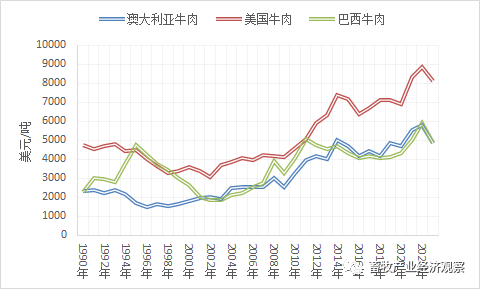

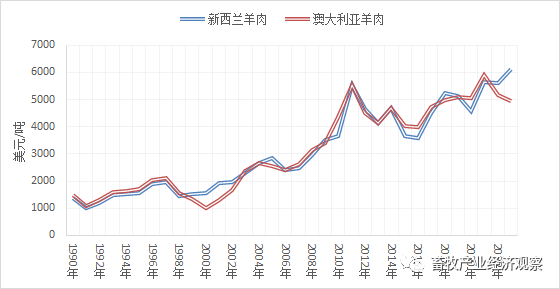

大洋洲可供屠宰肉牛增加,带动国际牛肉价格下跌。全球羊肉进口需求增加,尽管澳大利亚屠宰增加,但羊肉价格依然上涨。