广告

续刷新低:生猪单日跌超3%

日间,孱弱的生猪再度迎来新一轮下挫。截至发稿,主力03合约最低跌至14035元/吨,跌幅超3%。

去年10月至今,生猪走势可以说是一路往下。而今天的下挫更是进一步续刷了去年4月以来新低。那么问题来了,是什么导致了盘面的持续下挫?后市我们又该何去何从?

现货彻底“崩”了:出栏价跌破7元大关

毫无疑问,持续崩跌的现货是本轮生猪期货走弱的核心原因。

因为门槛较低且生产者会逐利扩产,许多农副产品都具有极强的周期性。而作为其中佼佼者的生猪更是诠释了什么叫“一拥而上、一哄而散、一地鸡毛”。

去年年中猪价利润由负转正后,因行业低迷而离场的养殖户大量回流。但由于生猪的繁育是需要周期的,仔猪长成的时间差给市场带来了一种“明明猪养得很多,但市场持续供不应求”的假象。

“窗口期”头均大几百甚至上千的盈利让很多养殖户迷了眼,“卖涨不卖跌”、“强行二次育肥待价而沽”的现象层出不穷。当时现货市场最典型的情况就是,如果今天猪价跌了,那就先拉回去,过两天再来,反正肯定还会涨。

但遗憾的是,养猪确实不是什么高门槛的“技术活”。随着新养家的仔猪逐步长大出栏,此前囤货的老养家赶忙出货,结果又产生了新一轮抛售踩踏,行业一片乱象。

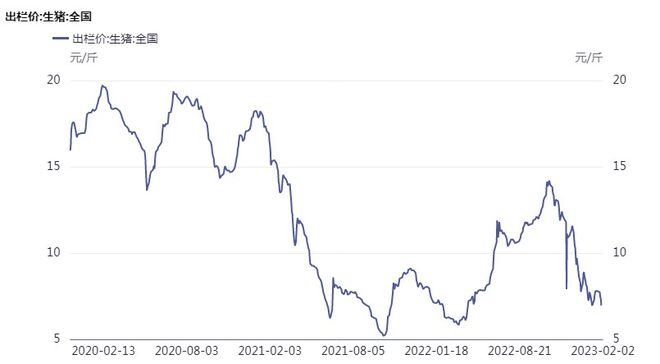

上图为最新的生猪出栏价格。从图中可以看到,截至2月2日,生猪全国出栏均价录得6.97元/斤,较去年10月14.21元/斤的高价直接“膝盖斩”。而更致命的是,从当前氛围来看,盘面并没有止跌的迹象出现。

腌腊季“旺季”概念结束:生猪养殖重回亏损状态

除了供应上的博弈外,今年年底与往常相比极度迥异的需求预期也是行情崩跌的核心因素。

众所周知,年前是国内传统的腌腊季,这也是之前不少养殖户二次育肥的底气所在。然而让人大跌眼镜的是,此前国内疫情的“超规模”封控直接打崩了终端消费。而当前,尽管管控已然放开,但腌腊对季节要求较高,且年后制作腊肠、腊肉也不符合国人习惯,所以行业也没有所谓“旺季需求后移”的概念。

“旺季不旺”且市场重回淡季的情景是压垮猪价的“最后一根稻草”, 而与猪价崩跌同步的,还有产业链的重新低迷。

截至1月20日当周,外购仔猪的养殖方式头均亏损录得396.97元,自繁自养生猪的亏损额亦达到了317.75元,行情重新回归原点。

光大期货:预计猪价延续偏弱表现

在最新的研报中,光大提到:春节过后,生猪3月合约延续弱势表现,春节后猪肉消费进入季节性淡季,低温导致猪病增加,低体重猪供应市场,以上利空因素持续发酵,生猪期价延续承压的表现。

对于2月国内生猪现货市场来说,养殖端普遍预期猪肉市场供应压力还会持续,2月猪价延续弱势表现。周三,生猪5月合约增仓2221手,5月合约价格下跌拖累3月跟跌。周四,3月合约减仓889手,期价下跌35元/吨,这与生猪现货市场偏悲观的预期较为吻合。技术上,生猪主力2303合约均线系统延续空头排列,预计猪价延续偏弱表现。