广告

距离2023年春节越来越近了,市场购销活动减少,行情波动有限。那么节后市场是涨还是跌呢?接下来就让我们一起来分析一下。

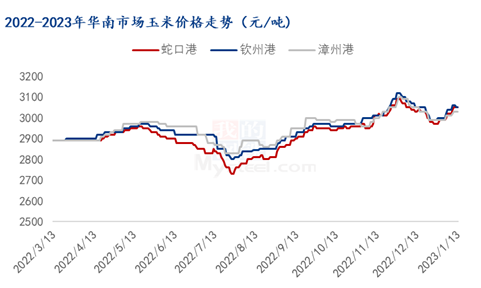

一、节前市场回顾

近期华南市场价格偏强运行。节前市场整体现货供应偏紧,贸易商报价多为年后交货,在多重利好因素叠加下,华南市场价格小幅上涨。根据Mysteel农产品统计,截至1月13日东北新粮二等散粮蛇口港现货自提价格3050元/吨,环比上涨30元/吨。目前下游饲料企业节前备货基本完成,港口整体需求偏弱,但期价持续上涨支撑贸易商心态,华南市场节前趋稳运行。前期价格上涨原因分析如下:

1、期货市场价格持续上涨,盘面拉动下贸易商报价心态偏强。

2、北方港口下海量减少,销区市场预期到货量明显下降。

3、贸易商渠道库存偏低。

4、进口玉米(2888, 2888.00, Infinity%)船期推迟,大型饲料企业开始采购,部分高价货源亦有成交,需求推动市场价格上涨。

临近春节,华南市场购销活动逐渐减少,对于年后玉米行情市场主流看跌。

二、节后市场多空交织

从利好方面来看:

第一、目前南方饲料企业库存不算很高,春节期间消耗库存为主,年后或有不同程度的补库需求,对玉米价格形成一定支撑。

第二、贸易商渠道库存偏低,年后内贸玉米短期内现货供应或偏紧。

第三、自元旦以来,市场增储消息持续发酵,政策托底意向明显。受此提振,期价市场持续上涨,年后市场看跌意向有所减弱。

从利空方面来看:

首先目前珠三角外贸玉米库存在60多万吨,且一月份进口玉米到港较多,预计年后全部放行,外贸玉米供应充足。据悉,本次进口玉米港口自提价格在2800元/吨,成本估计在2600元/吨左右,进口玉米存在优势。

其次,北方产区农户售粮进度偏慢,节前暂未形成售粮高峰,预计年后有一定售粮压力。

除此之外,春节假期结束后终端进入传统消费淡季,饲料需求偏弱,下游饲料企业采购意向不高。

整体来看,目前政策面增储情况尚未明朗,且在春节假期结束后,养殖企业和饲料企业需求都将减少,而华南市场供应预计宽松,未来市场依旧是多空交织局面,短期内价格或将震荡偏弱。