广告

截止到12月28日晚间收盘,CBOT美豆期价主力05合约收盘连续3个交易日上涨,报收于1516.5美分/蒲涨28.5美分/蒲,因为阿根廷降雨的起伏不定将继续威胁这个主要出口国的大豆(5169, -6.00, -0.12%)作物。美豆出口检验报告显示,截至2022年12月22日当周,美国大豆出口检验量为175.31万吨,整体符合市场预期。

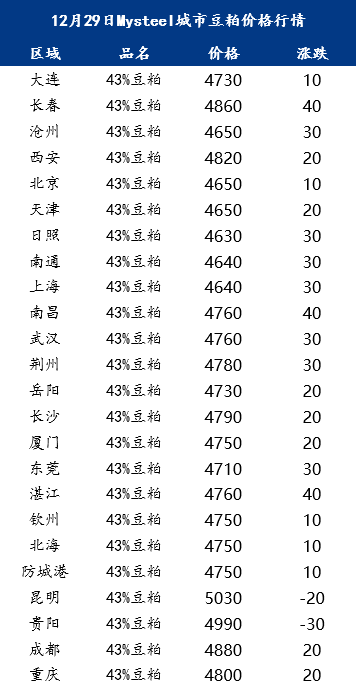

国内连粕期价跟随外盘小幅上涨,近期连粕整体呈震荡偏强的趋势,但全国市场现货价格涨幅不及盘面。29日连粕震荡偏强,截至午盘主力合约M2305报收于3877元/吨,涨35元/吨,跌幅0.91%。具体来看现货市场价格情况,国内豆粕(3908, 41.00, 1.06%)现货市场价格整体上调,沿海贸易商豆粕报价上调20-30元/吨,其中天津贸易商4650元/吨涨20元/吨,山东贸易商报价4630元/吨涨30元/吨 ,江苏贸易商报价4640元/吨涨30元/吨 ,广东贸易商报价4710元/吨涨30元/吨。

国外方面,受干旱的影响,阿根廷农民种植大豆进度同比下降12.6个百分点。大豆最新优良率为12%,环比下滑7个百分点,阿根廷2022/2023年度作物产量料预计为20年来最低水平。即便阿根廷近期出现了一定程度的降水,但对干旱缓解也十分有限,阿根廷干旱预计将持续支撑国际豆类价格。从这些数据来看,虽然巴西地区产量前景良好,但市场早已多次下调阿根廷大豆产量预估,后续仍要继续关注南美的天气炒作状况。

国内方面,随着近期进口大豆的集中到港,全国油厂压榨水平攀升高位,也令国内豆粕库存连续5周持续增长,据Mysteel对国内主要油厂调查数据显示,2022年第51周豆粕库存为50.39万吨,较上周增加13.93万吨,预计短期内豆粕供应仍相对充足。从成交方面来看,近期全国油厂豆粕成交较为平淡,虽邻近双节备货期间,但因大型贸易商和饲料厂前期购入相对足量的销售合同,叠加近期豆粕现货价格仍处于较高水平,下游小型贸易商仍以随采随用为主。此外,目前邻近元旦与春节假期,各地生猪、肉蛋禽等养殖企业正处于出栏高峰,春节前后,我国生猪、禽类等存栏数据将大幅下调,对豆粕等饲料原料的需求也将明显下降。随着国内进口巴西大豆成本的降低以及豆粕累库进程加快,叠加国内豆粕M01合约交割日期的临近,后期豆粕价格或将面临压力,预计短期内豆粕市场的现货价格以震荡运行为主。