广告

在不足两个月的时间里面,猪价从盈利千元跌到了亏损数百元。

猪价从盈利千元跌至亏损数百元

下图为最近一个季度的生猪价格走势,从中可以发现,猪价在9、10月份持续上涨,最高涨至14.27元,在8.5元的养殖成本之下,出栏一头标猪可盈利接近1500元。在随后的接近两个月的时间里,猪价一路回落,目前全国均价仅9.3元,部分低价地区甚至跌至7元,出栏一头标猪要亏损数百元。

在最近一个季度的时间里,猪市发生了如下几个变化,而每一个变化都是导致猪价走势发生变化的重要原因。

1、猪肉消费发生变化

9、10月份虽然猪肉价格相对偏高,但是当时疫情防控形势较好,加上学生开学,家长举行升学宴、谢师宴等宴席,猪肉消费需求处于恢复当中。随着猪肉价格的上涨,以及疫情形势的恶化,猪肉消费开始走上了下坡路。

进入12月份,腌腊随着温度的下降而启动,但在猪肉价格偏高的制约下,总体消费量要比往年低2-3成。近期疫情形势愈发严峻,感染人数不断增加,餐饮消费不仅未能得到恢复,反而愈发低迷。相比于9、10月份呈现“旺季不旺”的状态。

2、生猪出栏量发生变化

9、10月份的猪价处于上涨状态,养殖端普遍看好后市,据机构统计,有25%-30%的猪进入到了二次育肥阶段,这部分猪也是当时猪价能一路突破14元的重要动力之一。到了11月和12月,这部分二次育肥生猪体重陆续达到了300斤,乃至400斤,也到了该出栏的时间了,而一头大肥相当于1.5-2头标猪。

标猪方面,目前11月的全国规模以上生猪定点屠宰企业的屠宰量尚未公布,但9月的屠宰量为2109万头,10月的屠宰量为2097万头。可相对应的3月和4月的能繁母猪存栏量分别为4185万头和4177.3,5月能繁母猪存栏量为4192万头。说明可供出栏标猪的数量10-12月是呈上涨状态的。综合考虑,当前市场上猪肉供应量相比9、10月份增加了50%以上。

3、储备肉投放发生变化

为了抑制猪价过快上涨,9、10月份从中央储备肉到地方储备肉不断投放进入市场,9月份更是创下了储备肉单月投放最高记录,虽然当前中央储备肉投放已经停止,但地方储备肉还在不断进入市场,进一步增加了市场的猪肉供应量。而且近期发改委也明确表示,会在元旦和春节期间加大储备肉投放力度。

一边是不断增加的生猪供应量,另一边是持续低迷的猪肉消费,致使生猪供应过剩状态愈演愈烈,猪价持续回落。当然猪价下跌这么严重,还有个非常重要的原因就是屠企和猪肉零售商“不降”猪肉价格,猪价已经从14元降到7、8元的水平了,可现在猪肉价格还是在20多元,猪肉价格偏高进一步抑制猪肉消费。

后续猪价走势如何?

对于12月下旬到春节之前这段时间的猪价走势,目前市场上有两种说法:一种说法认为市场依然还有接近50%的大肥没有上市,可供出栏标猪数量也处于高位,猪肉消费大概率延续低迷走势,猪价将会持续回落难见涨势。

另一种说法认为,当前猪价低迷的主要原因是猪肉消费没有打开,冬至之后屠企将会迎来一波屠宰高峰期,为了刺激上量屠企很可能会主动下调猪肉价格,加上春节消费利好发力,猪肉消费增量有望超过生猪出栏量的增加,从而带动猪价的回升。

对于以上两种说法,笔者更倾向于第一种,后续猪价易跌难涨,具体的逻辑有如下几个:

1、据了解,不少原本在猪价处于11元、12元水平就该出栏的猪并没有出栏,当前市场上至少还有三分之一的大肥等待上市,而且这部分养殖户对后续猪价都有比较强的信心,这将会在给后续猪价上涨造成较大的压力。

2、接下来一个月左右的时间里,猪肉消费确实会随着节日利好发力而恢复,但考虑到专家预计疫情的高峰期在1月和2月,也就意味着接下来两个月的时间里餐饮消费会持续低迷,对猪价的支撑有限。

3、发改委表示会加大“两节”期间的储备肉投放量,基调就是继续维持猪价的低位运行。

4、春节前是屠企赚钱的高峰期,他们怎么会放弃低价收猪高价卖肉赚高额差价的机会?

5、近期已经有部分猪场出现非瘟问题,出现非瘟就意味着短期生猪的集中出栏。

给养殖户的建议

虽然说后续猪价在消费的支撑下存在上涨的希望,但有希望的同时也伴随着巨大的风险,而且从现在的状态来看继续压栏带来的收益同风险是不成正比的,给养殖户的建议是,大肥趁早出栏,标猪可以根据情况继续关注10-15天的时间。

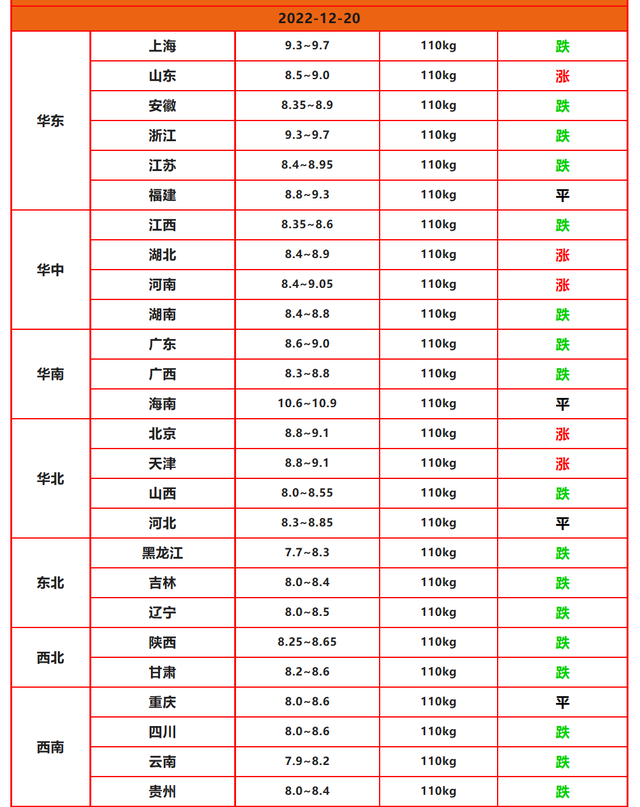

12月20日猪价

最后我们再看一下12月20日猪价,价格系统显示,20日猪价中山东、湖北、河南、北京、天津小幅回升,福建、河北、重庆保持稳定,其他地区继续下跌。

调整后,华东地区猪价一涨四跌,价格来到了8.35-9.7元,华中地区猪价二涨二跌,价格来到了8.35-9.05元,华南地区猪价二跌一平,猪价来到了8.3-10.9元,华北地区猪价二涨一跌一平,价格来到了8.3-9.1元,东北区和西北区猪价全线下跌,猪价分别降至7.7-8.5元和8.2-8.65元,西南区猪价三跌一平,价格来到了7.9-8.6元。