广告

进入12月之后,虽然终端猪肉需求逐渐增多,而且南方省份也进入了传统的腌腊消费旺季,但对生猪价格并没有形成有效支撑,在月初小幅反弹之后,随着规模养殖场、二次育肥等多方竞争出栏,进入快速下跌模式,且在上周末出现单日下跌1.5~2元/公斤的跌幅,多地生猪价格跌破10元/斤关口,养殖端再次面临亏损压力。而随着近期降温持续,叠加冬至、元旦、春节相继到来,猪价能否触底反弹?本文将做简要分析和预测。

12月上旬猪价小涨后大跌

12月上旬,在月初时,规模养殖场生猪出栏数量有限,叠加屠企下游猪肉订单增多,支撑生猪价格短时小幅上涨。但随后就出现了大幅下跌的局面。截止12月14日,全国生猪交易均价18.98元/公斤,和月初相比跌幅达到了14.20%。猪价下跌的主要原因是供应增多,但腌腊旺季终端猪肉消费却不及预期。

从供应端来看,近期供应端无论是规模养殖场还是中小散户,受猪价下跌影响,恐慌情绪蔓延,养殖端出栏竞争激烈,致使多地生猪价格出现“雪崩”,在跌破10元/斤后迅速扩大至全国。12日、13日两天之内下跌幅度就达到了2.08元/公斤。

同时,随着猪肉供应的增加,产销区的生猪价格差也在不断缩小,远低于合理的理论差价0.3~0.4元/公斤,这导致肥猪流动受限。例如,在往年的这个时候,华中和东北地区肥猪会调运至华南和西南市场供腌腊消费,但目前只有东北与华东地区差价略高于合理理论值,不过山东地区消化的猪源以110~140公斤为主,因此,东北地区160公斤以上肥猪依然缺乏消化渠道。

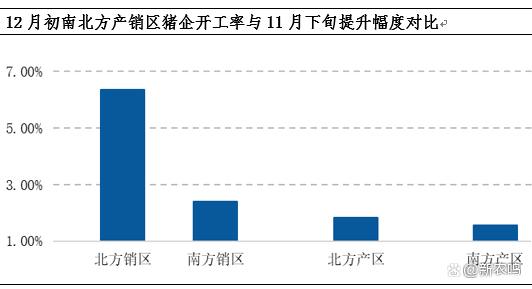

从需求端来看,曾被寄予厚望的腌腊生力军却遭遇了暖冬,对需求缺乏核心支撑。与11月下旬相比,12月上旬屠宰企业开工率明显回升,但与预期不同的是,北方地区屠企的开工率反而高出南方腌腊省份3.97个百分点。这和往年腌腊季开始后南方屠企开工率率先强劲上涨明显不同。另外,南方产区开工率涨幅较小也说明无论是肥猪还是标猪,均缺乏消化途径。

伴随着生猪价格跳水,目前猪价已经重回半年前的水平,养殖端再次面临亏损的风险。养殖利润与10月中上旬的千元以上高光时刻形成鲜明对比,在两个月的时间,生猪价格从“香饽饽”变成了“烫手山芋”。

在生猪价格的带动下,猪肉价格也呈下跌趋势,但从跌幅来看,猪肉价格降幅明显小于生猪价格。根据农业农村部全国重点农产品监测系统显示,截止12月14日,全国猪肉批发价格为29.79元/公斤,较月初的31.87元/公斤,降幅仅为6.53%,远小于生猪价格下降的幅度。这也说明猪肉需求在陆续好转,而且随着南方腌腊旺季的开始,对猪肉价格起到了支撑作用。

降温加节日增多,猪价能否迎来触底反弹?

在年底,随着消费旺季的到来,是养殖端集中出栏兑现消费利润的特殊时期,生猪供需博弈将会表现得异常激烈。

根据机构调研的数据来看,12月上旬样本规模养殖场的出栏计划完成率仅为41.73%,完成进度达到一半以上的仅为16.7%,而且12月为最后一个月份,规模猪场需要在本月结束之前3~5天完成出栏任务,这将意味着12月下旬规模养殖场的出栏节奏或将进一步加快,生猪出栏量或将继续增多。

而从屠宰企业来看,目前腌腊旺季消费所剩时日不多,屠宰量继续增加难度较大,而且部分屠宰企业的日屠宰量已经开始回落,因此,下旬消费端对猪价难形成支撑。

综上所述,短期内生猪出栏会明显增多,而消费端需求难增加,预计12月下旬供大于求的矛盾或将进一步加剧,生猪价格仍有继续下探可能。而从中期来看,随着元旦和年关临近,传统屠企消费旺季到来,对130公斤左右猪源需求将集中上量,对猪价形成支撑。预计12月下旬~1月全国生猪价格或将先低位盘整后震荡上行。