广告

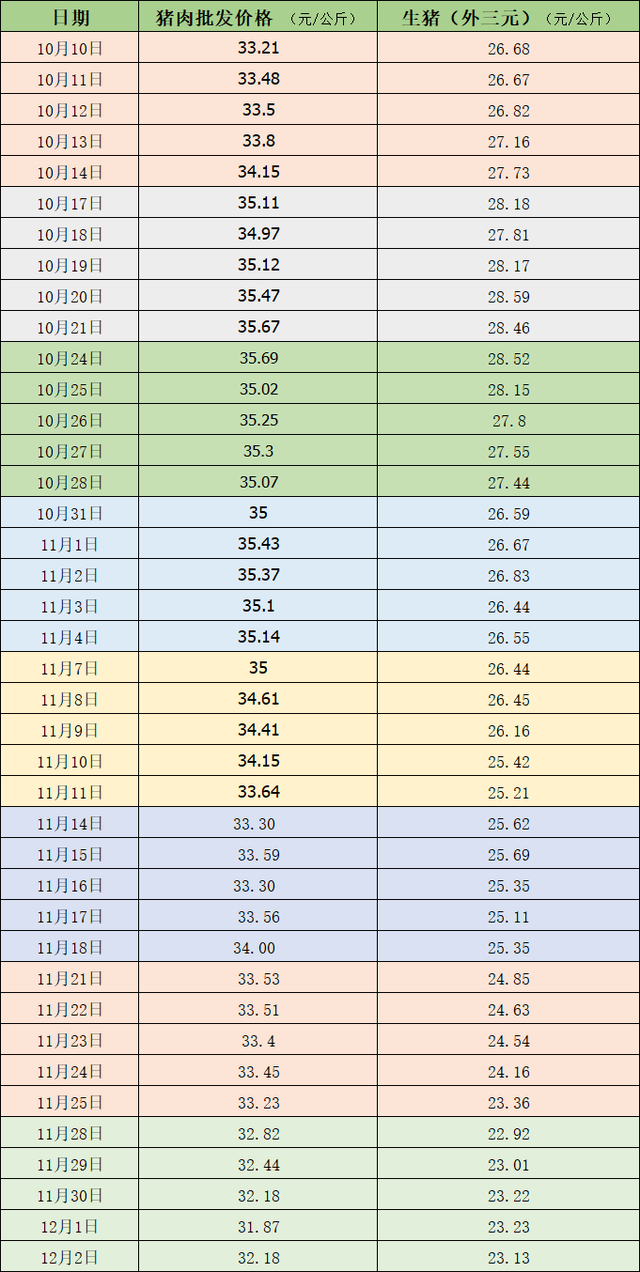

据农业农村部监测,12月2日,全国农产品批发市场猪肉平均价格为32.18元/公斤,比前一天上升1.0%;与上周五(11月25日)的33.23元/公斤相比,下降3.2%。本周的平均价格为32.3元/公斤,与上周的33.42元/公斤的均价相比,下降3.4%。本周国内生猪价格呈先涨后降走势,总体延续下降趋势。据中国养猪网的数据,12月2日,生猪(外三元)价格为23.13元/公斤,与上周五(11月25日)的23.36元/公斤相比,下降1%。从周内来看,本周生猪均价为23.1元/公斤,与上周24.3元/公斤的均价相比,下降4.9%。生猪价格连续六周下降,与10月中下旬的约28元/公斤相比,每公斤下降5元。

近期的猪肉和生猪价格。 制表 澎湃新闻据卓创资讯监测,供应方面,周内规模养殖场主动减重,积极出栏,带动全国生猪交易均重微降,卓创资讯监测全国生猪平均交易体重127.16公斤,环比微降0.02%。

需求方面,本周屠宰企业开工率环比继续上涨。上半周生猪供应较为充沛,屠宰企业收购顺畅。随着气温下降,叠加猪肉价格下降后刺激消费,终端需求量提升,支撑开工率上涨。下半周受月末及月初影响,生猪供应减少,开工率趋稳。重点屠宰企业周度平均开工率26.67%,环比涨2.54个百分点。东吴期货认为,短期看,临近年末,集团场为完成年度出栏目标,加快出栏节奏,散户出栏积极性也有所增强,生猪供应充裕,消费端虽然受腌腊需求提振边际好转,但本年度受疫情影响,预计需求大幅低于往年。东吴期货认为猪价短期将呈现反弹之势,但预计空间有限;中长期看,随着母猪产能以及生产效率提升,明年生猪供应量将逐步增加,叠加年后又迎来需求淡季,预计猪价重心将逐步下移。美尔雅期货认为,整体消费较常年仍然偏弱价格并无较强驱动。后续下方支撑逐渐减弱,年末消费增量如未能达到常年均值则价格可能出现挤兑状况,现货方面,出栏增加兑现导致部分地区出现挤兑状况,后续消费启动后挤兑或有好转但很难逆转弱势,下周价格或有小幅走强但整体幅度不建议抱有过多希望。

卓创资讯预测下周供应方面,未来一周养殖单位生猪出栏量或先少后多,因月初出栏积极性有限,因此前半段生猪出栏量或短时减少。但随后生猪出栏或陆续恢复,且部分大体重生猪有释放可能。需求方面,当前需求量仍然低位盘整,白条走货情况平平,腌腊零星开展,对需求的集中提振力度偏弱,下周屠宰量或小幅回暖,但幅度略有限。综合来看,未来一周生猪价格或先涨后跌。