广告

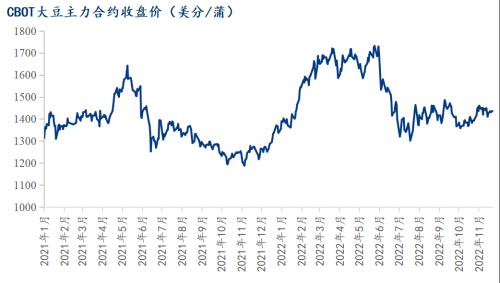

11月CBOT大豆期价窄幅震荡。截至11月25日,CBOT大豆主力01月合约报收于1433.5美分/蒲,月涨15美分/蒲,涨幅1%。到目前为止11月的CBOT大豆01月合约期价走势,堪称泛善可陈,绝大多数时间都处于窄幅震荡中,期间最高点1469美分/蒲,最低点1406.75美分/蒲,高低点差仅63美分/蒲。

11月CBOT大豆期价走势呈现出“上有顶、下有底”的原因,笔者认为主要有以下几个方面:一方面是022/23年度美国大豆供给偏紧,结转库存处于历史低位对期价构成较强支撑。11月USDA供需报告数据显示,虽然2022/23年度美国大豆单产由10月的49.8调增至11月的50.2,导致产量上升至46.46亿蒲,最终结转库存升至2.2亿蒲。但总的来看,2.2亿蒲的结转库存和4.98%的库消比,仍然处于历史低位。如此一来,在南美大豆丰产格局未得到强化前,供给偏紧的美国大豆现状都将对CBOT大豆期价构成较强支撑。

另一方面CBOT大豆难以向上突破主要在于美国大豆供给偏紧,库存偏低这一核心题材早已缺乏想象空间;在美国大豆收获进入尾声之后,美国大豆面临出口卖压,虽然近月缺乏南美大豆的竞争,但出口压力仍旧不小。因此市场多数参与者认为期价难以突破前高1500美分/蒲一线。并且未来还将面临南美大豆潜在丰产之后的强大竞争压力,这不利于美国大豆贴水高位运行,11月份的美国大豆近月CNF价格下跌100美分左右便是证明。毕竟从长周期的来看,未来全球大豆产量恢复,产量回升是大势,也不利于CBOT大豆大幅上涨。

11月份国内连粕冲高回落,但仍运行历史最高位置附近。截至11月28日,连粕主力合约M2301报收于4220点,月涨109点,月涨幅2.65%。纵观整个11月份的连粕走势,价格稳稳运行于4000点大关上方,几度冲击4300点大关未成站稳导致出现回落。

对于11月连粕M2301高位运行的原因,笔者认为主要在于:一方面因外围CBOT大豆01合约期价同样以震荡运行为主,缺乏单边大涨大跌的外部基础。另一方面更为重要的是,11月份国内豆粕供需一度仍处于特别紧张的局面。在11月上半个月,国内油厂开机率处于历史同期低位,多家工厂豆粕无库存,且限量提货,排计划开单,导致当时豆粕现货仍旧居高不下,沿海多地豆粕现货价格在5700元/吨左右,因此带动深度贴水的M2301期价上行。而对于期价未能站稳4300点大关,笔者认为主要在于:一方面因11月进口美国大豆CNF贴水不断下降,从400+美分/蒲降至不足300美分/蒲,同时人民币汇率并未继续贬值。如此一来,国内进口大豆成本不升反降,压制期价进一步上涨空间。同时,11月下旬伴随着大豆大量到港,油厂开机率大幅回升,豆粕供给增加,多地豆粕现货价格出现大跌,逐步靠近5000元/吨大关。且市场一致性预期认为12月进口大豆到港量进一步增加,后期豆粕现货价格仍将承压,因此短期缺乏资金推涨M2301合约。

至于11月份国内豆粕现货方面,豆粕现货价格同样冲高回落,但波动相较期价明显更大。据Mysteel农产品数据显示,截至11月28日,全国豆粕现货成交均价5165元/吨,月跌341元/吨,跌幅6.19%。在供给面临转向的11月份,豆粕现货价格在创出新高后快速下跌。主要原因有:11月上半月因国内进口大豆到港延续,令油厂开机率一度处于低位,豆粕供给紧张时间拉长。Mysteel农产品调研数据显示11月份上半月曾连续两周,跟踪的样本点油厂周度大豆压榨量仅150万吨出头。但随着进入11月下半个月后,在进口大豆集中卸船后,油厂开机率随即回升,豆粕供给增加,市场贸易商大多抛售豆粕现货,令多地豆粕现货价格出现一周下跌600-700元/吨。进入月底,随着豆粕库存回升,且市场参与者对短期豆粕现货价格缺乏信息,豆粕现货价格整体仍处于偏弱运行中。

展望后市:12月CBOT大豆期价整体或延续震荡局面,价格重心或略有下移。综合来看,12月的CBOT大豆期价向上的驱动除非南美大豆开启天气市题材炒作,否则暂难以想到大级别题材。但是从目前的情况来看,巴西方面大豆种植进度及生长情况良好,未发现大的问题。阿根廷种植进度偏慢,进入12月份如这一趋势延续则将促使市场对阿根廷产量预期下调,对CBOT大豆构成一定利好,但相对有限。关键在于巴西大豆产量是否有大的变化。此外,12月份阿根廷的大豆美元政策将刺激其大豆出口,这对近月美国大豆CNF将构成压力,进一步促使其向后期的南美大豆CNF价格收敛。

12月连粕M2301期价或延续高位震荡局面,下方支撑暂看前低4100点一线,上方压力位暂看4300点附近。认为M2301仍将高位运行的原因在于:一方面,伴随着进口大豆成本趋于稳定且整体下降,以及豆粕供给增加,库存回升,豆粕现货价格仍有一跌,因此短期豆粕期价缺乏大幅向上冲击的动力,暂难以创出新高。但考虑到M2301合约仍大幅贴水现货,哪怕豆粕现货价格再跌300-500元/吨,期价仍处于贴水状态中,不利于期价的大幅下跌。并且考虑到12月份市场上大多数饲料企业和贸易商的豆粕现货成本在4600-4700元/吨,同样对期价有一定支撑。再者,12月份将开启春节前的备货行情,在目前渠道库存偏低情况下,也将豆粕现货价格及期价构成一定支撑。