广告

在规模猪场出栏计划增加、市场大体重猪供应增多,叠加需求提振不及预期,近期,全国猪价持续回落。从11月19日开始算起,已经经历了一波6连跌。随着12月份的到来和气温逐渐下降,腌腊、灌肠等集中消费将会全面启动,对大体重猪的消费需求将逐渐增加,这能否带动12月份猪价出现阶段性反弹?本文将做简要分析和预测。

11月份猪价下跌的驱动因素

目前的时间已经到了11月下旬收尾的阶段,从机构的调研数据来看,大部分规模养殖场出栏计划完成度在70%~80%,属于正常进度,少部分养殖场受疫情影响,出栏进度稍显缓慢。随着年底临近,为完成年度出栏计划,部分猪场有增加出栏量的计划,叠加部分养殖场有降体重走量的操作,市场猪源仍较为充裕。尽管部分散户的惜售情绪在逐渐发酵,但效果并不明显。

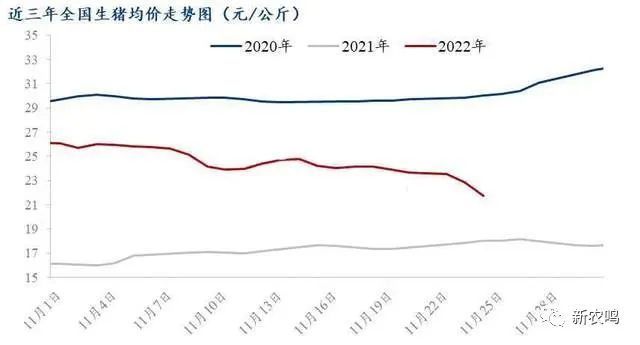

截止11月24日,全国生猪均价为21.70元/公斤,较昨日大幅下跌1.2元/公斤,跌幅5.24%。尤其是江苏、广东等地跌幅较大。

在生猪价格下跌的带动下,国内猪肉价格跟随下跌。根据农业农村部农产品监测系统数据显示,本周北方重点市场白条猪肉批发均价29.75元/公斤,环比下跌2.52%;南方重点市场白条猪肉批发价格31.29元/公斤,环比下跌2.83%。

如果回看11月份猪价的驱动因素,我们会发现市场面基本全是利空因素。首先是前期压栏和二次育肥的大猪出栏的存在;其次是大体重猪出栏情绪的持续发酵;三是处在相对高位的猪价抑制需求回升;四是降温不及预期导致腌腊需求推后;五是疫情抑制需求。截止到目前,这些因素仍然在驱动猪价下行,但从影响的力度来看,则在逐渐由强转弱。

标肥猪价差收窄,大猪供应压力缓解

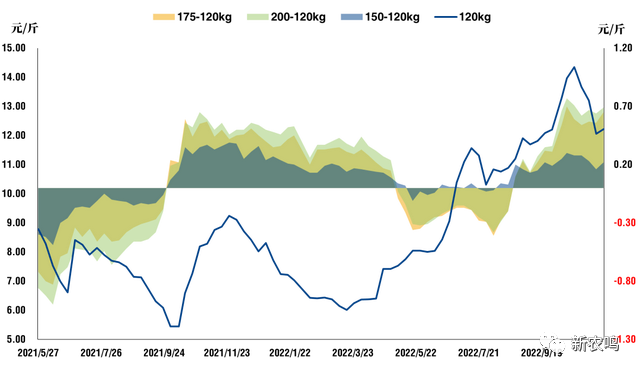

在每年的冬季,是生猪疾病高发期,这导致这一时期仔猪的成活率偏低,因此三季度生猪出栏量也呈现出季度性减少趋势,并带动三季度的生猪价格呈现出季节性上涨趋势。进入9-10月份后,属于淡季向旺季过度时期,标肥猪价差开始逐渐出现,临近四季度消费旺季后,由于肥猪需求增加,标肥猪价差也开始逐渐拉大,并且在肥猪价格的拉动下,标猪价格也开始上涨。

到了11-12月,随着天气转冷,腌腊、灌肠等集中消费开启,对肥猪的需求进一步增加,标飞价差再次呈现出扩大的走势。根据机构统计数据显示,今年标肥价差由正转负时间较早,从10月份开始逐渐扩大,但进入11月份以后,却呈现出收窄的趋势。截止11月中旬,已经降至0.4元/公斤左右,而且今年的标肥价差多维持在0.5~0.8元/公斤,远低于往年1元/公斤的水平。

这主要是由于在三季度,生猪价格快速拉涨,压栏和二次育肥现象突出。随着11月份二次育肥猪源的陆续释放,肥猪供应量增多,标肥价差缩小。随着肥猪猪源的逐渐释放,目前供给压力已经出现了缓解的迹象。虽然目前市场供应仍受出栏情绪的主导,但350斤左右的肥猪供应逐渐趋于偏紧,300斤左右的大猪供应压力也得到了一定缓解。

12月肥猪效应或有增强,猪价或出现阶段性反弹

目前市场的供应压力和出栏情绪并没有完全被释放。受疫情和屠企订单缩减影响,需求受到了一定的抑制,而且目前部分屠企停宰,导致养殖户出栏生猪没了出路,造成被动压栏,越是在这种情况下,养殖户越是想尽快出猪。同时,受气温下降不明显影响,腌腊集中消费迟迟未开启。因此,短期来看,猪价仍有下跌空间。

进入12月份以后,市场的关键点在需求端能否放量。但可以肯定的是,随着猪价的下跌,需求被抑制的状态也会得到缓解。同时,随着气温下降,需求回升或许不及预期,但大方向仍然可期,尤其是冬至后至春节前。唯一不确定因素是疫情对猪肉消费的影响,需重点关注。

综上所述,11月份由于几乎全部是利空,肥猪效应很难体现,但随着12月份的到来,肥猪需求效应将会逐渐增强,进而或将拉动标猪价格出现阶段性上涨。但由于旺季需求回升不及往年,猪价反弹幅度或不及预期!越是市场情绪最差的时候,可能就越是接近反转的时候。