广告

11月渐入尾声,国内生猪市场依然“浓云密布”,受多重现实考量影响,猪价徘徊在跌势,生猪均价重心不断下移,养殖端盈利水平锐减,其中,外购仔猪育肥出栏盈利降至750元/头左右,而自繁自养生猪育肥盈利空间也逐步跌破900元/头!如今,千呼万唤的南方腊肉腌制周期即将到来,猪价走势如何呢?而强抑猪价的导火索又是啥呢?今天我们就简要分析一下!

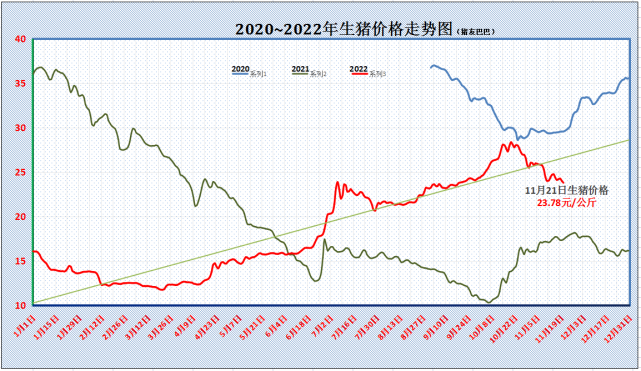

据猪价系统了解,11月21日,国内外三元瘦肉型标准生猪价格,出栏均价下跌0.21元/公斤,猪价跌至23.78元/公斤,相比10月20日28.34元/公斤阶段性的高点,本轮猪价累计下跌幅度高达4.56元/公斤,生猪价格下挫超16.1%,猪价回落至9月初的行情!

个人认为,支撑猪价下行的导火索具体如下,今天我们就简要分析一下吧!

从生猪价格走势来看,10月20~31日,猪价持续走低,生猪均价跌至25.48元/公斤,阶段性猪价下挫2.86元/公斤,降幅维持在10.09%!此番猪价下行,关键在于生猪以及猪肉价格过度上涨,其中,猪肉价格过度上涨进入“一级预警”,官方陆续出台相应的调控措施,一方面,储备猪肉调节加快,各省市加大了地方性储备猪肉投放的力度;另一方面,头部猪企“表忠心”,出栏节奏明显加快,国内猪源供给宽松!猪价呈现大幅下挫的态势!

但是,进入11月份,11月1~10日,猪价高频震荡,生猪均价普遍横盘在25~26元/公斤左右,而支撑猪价下行的因素在于消费跟进不畅,但是,养殖端出栏情绪逐步分化,涨价出栏,降价惜售的现象较为明显,而二次育肥现象 再次出现,这也支撑了猪价的横盘震荡!

进入11月11~21日,国内猪价普遍横盘在24元/公斤上下,由于养殖端低价卖猪的积极性转差,市场对于年底利好仍有期盼,养殖端逢高出栏,逢低抵触现象较多,但是,由于消费支撑不足,国内口罩问题持续影响,而猪肉价格落价有限,猪价以震荡偏弱为主!

因此,基于以上分析,个人认为,受政策性调控因素影响,国内集团化猪企出栏积极性较高,10月下旬前,市场出现全行业面的压栏惜售,但是,月底集团化猪企出栏放量,10月份在样本头部猪企出栏表现来看,头部猪企出栏月度计划完成率超104%,可见,规模猪企出栏一轮集中供给的阶段,而据了解,11月份,集团化猪企出栏计划或将再次提升3.44%,这也支撑了现阶段下市场供给宽松的基本面!而国内消费市场跟进不畅,受需求降温,居民采购意愿下降以及餐饮堂食需求受限,猪价延续震荡偏弱的走势!

但是,随着11月即将收官,生猪市场仍有2个好消息!

其一、豆粕落价通道开启,养殖成本有望大幅回落!据了解,随着11月下旬后,进口大豆入港规模明显增加,市场对于豆粕供给偏紧的预期逐步减弱,国内主流油厂开工率持续恢复,豆粕供给持续增加,近期,豆粕行情猛降,尤其是,在山东以及江苏地区,部分贸易商豆粕价格短期内下降幅度达到了500~600元/吨,而且跌势有进一步扩大的基础,这对于现阶段下的养殖户来说,是一个好消息!

其二、猪价下行或将进入尾声!从目前猪价表现来看,猪价延续连跌的走势,但是,北方地区,抵触降价的呼声逐步增强,猪价有再次止跌的预期!而11月即将收官,备受关注的南方腌腊利好即将启动,在下游需求逐步改善下,养殖端看涨情绪升温,出栏积极性或将减弱,猪价或将迎来短暂的“小阳春”!

不过,据部分机构测算,根据国内样本猪场以及屠宰场数据了解,受养殖端压栏大猪以及适重生猪出栏进入周期,11~12月份,国内市场猪肉供给规模或将相比8~10月份提升26%左右,但是,由于现阶段猪肉价格维持高位,而国内口罩问题依然表现突出,年底前,样本屠宰场屠宰量提升规模或难以超10%,国内市场仍有一定“供强需弱”的压力,12月份,猪价仍潜藏弱势走低的风险!