广告

在之前我们讨论过,养殖户的预期会改变养殖行为,进而影响生猪价格的运行趋势甚至是所谓“猪周期”。那么,从十月份中下旬以来,随着生猪价格持续了近10天左右的波动下跌,对养殖端的预期行为都产生了哪些改变?又会对四季度的生猪价格运行趋势带来怎样的影响?

猪价下跌之下的预期之变

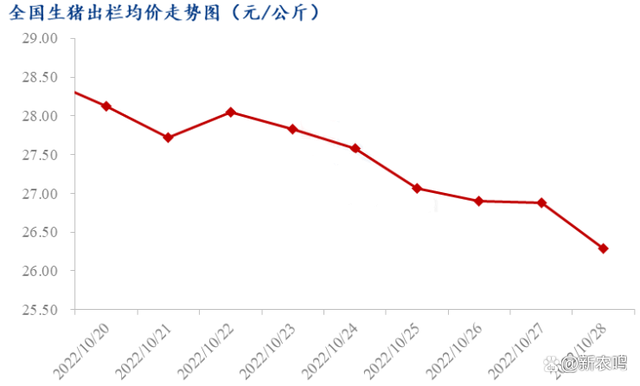

我们先从猪价说起,从10月1日~29日,猪价从月初的24.5元/公斤左右涨到10月19日的高点28.5元/公斤,随后开始回落,截止10月29日,全国生猪均价为26.28元/公斤。

在猪价下跌的过程中,养殖端的预期也在逐渐发生变化。在10月初,随着猪价的上涨,二次育肥热情依然不减,同时气温下降带动需求增加,对现货价格上行的预期再次被点燃。在10月19日的时候,大家的看涨预期依然强烈。

随着调控加强,猪价从20日开始回落,当时养殖端的普遍心态是在调控的引导下,生猪价格应该有3~4天的下跌,但随着近10天左右的持续回落,在月底,预期有偏强变为偏弱,养殖端恐慌情绪出现,出栏积极性明显增加,尤其是散养户的大体重猪出栏积极性偏高,而随着供给端的增加,带动猪价进一步下跌。

而从需求端来看,屠宰企业的屠宰量也是从10月19日开始下滑,尤其是10月27日,下降幅度十分明显,这其实就能反馈出需求端仍然是偏弱运行。如果我们将近五年屠宰企业的屠宰量进行对比,会发现从6月份以后,屠宰量都处在平均水平的低位运行,而屠宰量反应的是生猪出栏的供给,是由下游白条订单需求决定的。这就反映出在近几个月随着猪价上涨,其实需求端一直是偏弱运行的。

因此,从短期来看,供应在增加,压栏、二次育肥也都在增加,而从需求端的白条订单来看,需求并没有提升。尤其值得注意的是,去年十一之后,气温下降后需求有一波明显提升,因为那时候的猪价很低,大概在十块钱左右,而今年则不同,屠宰量环比九月份变化不大,供给矛盾也是导致这波猪价下跌的一个主要因素。

在猪价出现剧烈回调之后,养殖端的预期也在逐渐分化,包括疫情的扩散,也引起了需求悲观的态度,同时,在调控之下,出栏量进一步加剧了现货的调整。

预期转变会对四季度猪价有何影响?

从11月下旬开始,按照传统,南方地区如两广、两湖、西南、江西等这些区域将会进入腌腊灌肠的时间节点,那么这波行情究竟会不会来?这是大家比较关心的话题。说实话,目前谁也无法预测,但是有一些细节需要提醒养殖户。

由于口罩事件,目前部分主产区的“小刀手”被迫停业,而大屠宰场基本对应的是规模养殖场,因此,中小散户的偏重肥猪没了去路。往年在10月份左右的时候,肥猪价格上涨,在11月和12月份与标猪价差逐渐拉大,但今年是从8月份左右就开始,因此,到后期肥猪价格是不是越来越贵,目前仍然存在不确定性。

假如行情如约而至,那幅度有多大呢?这就要看今年的消费能不能延续往年的消费幅度。在往年,即使是猪价处于高位运行的19年和20年,从11月中旬至冬至前,屠宰量要比平时高出20%左右,但不同的是,在19年并没有口罩事件影响,因此,今年的消费幅度能提升多少,很难预见。

这也是目前业界分歧最大的地方。如果看历史消费数据,腌腊和灌肠肯定是会支撑一波上涨行情的,但是考虑到目前整个经济形势叠加疫情管控会不会好转,都让未来的走势存在众多不确定性。

对于四季度的走势,新农鸣认为,可能会有一个预期改变的情况。首先,四季度面临多种因素带来的增量。首先是储备肉的直接投放加上政策的调控;其次,是2022年以来母猪配种率的修复将导致四季度生猪出栏环比三季度有所增长;第三,压栏及二次育肥情绪持续强化,将供给的压力后移,年底容易出现“踩踏”风险,如果出栏增加,均重继续下滑,市场预期可能将再度改变,价格就难以持续,而且这个过程会受情绪影响反复存在。

因此,四季度猪价可能会维持在一个相对偏高的位置宽幅震荡,建议从业者重点关注市场的节奏变化,目前从大方向来看,这轮上行周期已经到了相对高位,春节过后,可能会进入上行周期中的下行调整阶段,重点关注养殖结构的变化,尤其是目前已经进入冬季,重点关注猪病的发生情况。总之,行业参与者的预期变化趋势必会导致供需结构的变化,进而影响猪价的运行周期。历史会重演,但细节不会完全复制。