广告

近日,全国猪价频繁涨跌、反复横跳,似乎要重现7月初行情,但与之不同的是,现阶段价格更高但政策调节手段更少,价格涨跌更频繁但幅度更小,市场推涨情绪偏缓且更理性。那么消息面不过多调节,是猪价已到心理价位?推涨情绪渐缓是对后市不再看好?四季度猪价能否兑现年内高价预期?

猪价频繁涨跌

图1 2021-2022年全国外三元生猪均价走势图

截止到10月26日,全国外三元出栏均价在26.90元/公斤,较昨日下调0.16元/公斤。前几日猪价快速下行,今日跌势减弱,局部价格出现小幅反弹;现阶段养殖端整体出栏心态良好,市场猪源供给尚可,且部分区域因疫情防控等原因,屠企收猪偏难,虽需求仍不佳,但毛猪实际成交有所改善,不过当前市场心态分歧较大,行情频繁涨跌情况或较易发生,短期猪价高位震荡概率较大,但11月后的行情咋走?

供给利好不过好

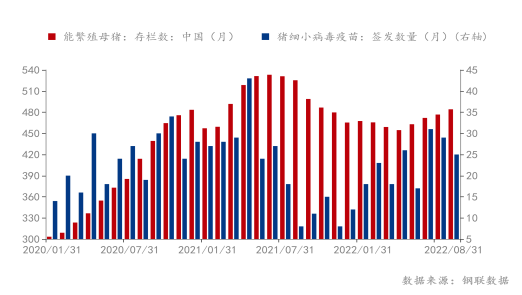

图2 能繁母猪存栏量与猪细小病毒疫苗签发量对应关系

供给端来看,从能繁母猪和猪细小病毒疫苗签发数量对应关系可以看出,在2021年8月-12月期间,能繁母猪去化数量较多且猪细小疫苗病毒签发量明显较少,一方面体现了彼时母猪配种数量的减少,另一方面体现了母猪绝对量的减少,但2022年1月后猪细小病毒疫苗签发量开始明显增加值去年同期水平,则简单理解为,在2022年10月前的供给都将对行情形成较强支撑,10月后供给增量趋势将逐渐明显,同时能繁母猪在2022年5月份后开始环比转正至9月份的4362万头,可见年后二季度行情或亦有较大压力来自于供给端。

另外,今年9月底-10月初的二育再入场虽然体量无法评估,但从市场热情不难看出,四季度二育集中出栏时期,大肥供给量必将“空前绝后”,届时猪价踩踏或可预见。

而其他的冻品因只满足于部分特性需求,对市场供给大背景影响相对有限。

需求看好不过好

图3 近6年定点屠宰企业生猪屠宰量走势图

从需求端来看,目前最大的不确定性仍为新冠疫情,近日湖北、广东不时有猪肉、生猪集散地封控消息传出,可见目前消费端寄希望与疫情消散而带来明显改观并不现实,虽说年底猪肉刚需却有增加,但从目前情况看,市场对传统腌腊、灌肠积极性并不高,或因收入减少、或因肉价偏高、或因消费习惯转变等等短中长期因素,不可否认的是目前年底传统消费旺季所带来的猪肉需求量提升并不过分明显,尤其加上新冠疫情导致婚宴、酒席等聚集性消费的减少,所以今年年底需求给消费带来的提振或许并不强烈。

而因今年4月猪价上涨以来,除养殖端收益颇丰之外,产业中的各个利益相关方均没占到过多便宜,小刀手堪堪“活命”,屠宰场亏损延续,贸易商大亏小赚,市场景气度极低,也是屠宰不愿提量的重要原因之一。

政策调控力度或延续强力

上述说道,年底供需或双重承压,而因目前除养殖端“乐呵呵”赚钱之外,其他从业人员均难言好过,故政策端不断向养殖企业“施压”,三令五申稳产保价,希望行业平稳运行,一如7月初的头部企业谈话,二如一周四次发声,三如多次放储,四如各种部门会议等等,无外乎一个目的,稳定猪价、稳定产能。

现阶段猪价仍高位运行,过度上涨区间仍“历历在目”,年底市场对低猪价需求增量,政策压力仍大,故调节手段或仍将层出不穷。

综上所述,年底供给端因二次育肥集中出栏、仔猪出生增量、大猪供给增多等多种因素,或对猪价有所利空;而需求端因新冠疫情不确定性大、居民消费意愿减弱、终端市场不景气等因素,需求或亦无较明显增加;加之政策持续施压,年底猪价或不宜过分看好。