广告

中秋节前后,受旺季需求增加预期提振,维稳多时的生猪市场再起涨势,养殖利润达到年内最高水平!

不过9月份以来,放储政策持续落地,也在一定程度上对防范猪价过快上涨起到制约,供需端博弈依然持续。

有分析师认为,下半年生猪旺季,猪价有望进一步推高。但也有分析认为,在政策不断保供稳价的作用下,叠加市场对二次育肥等影响预判,今冬生猪市场或难出现大幅上涨的局面。

全国生猪均价已破12元/斤

第二批中央猪肉储备,已于9月18日投放。据国家发改委召开的9月新闻发布会透露,目前中央猪肉储备已分别于9月8日和9月18日投放两批共计5.27万吨。

根据已投放数量和后期投放计划,预计9月份国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平。

“除中央储备肉外,9月份以来多地陆续有放储的安排。放储更多是对市场消息面有一定影响,在供给端也有一定利多作用,对平抑价格有所助益。”对于近期放储对生猪市场的影响,卓创分析师王亚男表示。

从投放价格看,国家和各地猪肉储备投放价格均低于市场价。江西、安徽部分地市投放价格低于每斤10元,广西、黑龙江、山东等地投放价格为每斤12元左右,对稳定生猪和猪肉价格发挥了重要作用。不过受中秋需求旺季等因素提振,节日前后,国内生猪价格依然出现小幅上涨。

养殖利润创年内新高,自繁自养头均盈利破千

9月19日,国内期货市场上豆粕主力合约2301收于4000元/吨,此前在9月13日达到4079元/吨,再度逼近年内高点。

近年来,受豆粕、玉米等饲料原料价格持续高位影响,饲料企业已对成品料价格进行多轮上调,下游养殖端成本压力提升。不过在当前生猪价格稳定向上的走势下,养殖端盈利情况已不断好转。

“进入9月份之后,监测的头均理论盈利就已突破1000元/头。9月19日生猪自繁自养的理论盈利值已达到1129.39元/头,但由于玉米、豆粕价格较高,猪粮比还未突破9:1,养殖端高成本压力持续。

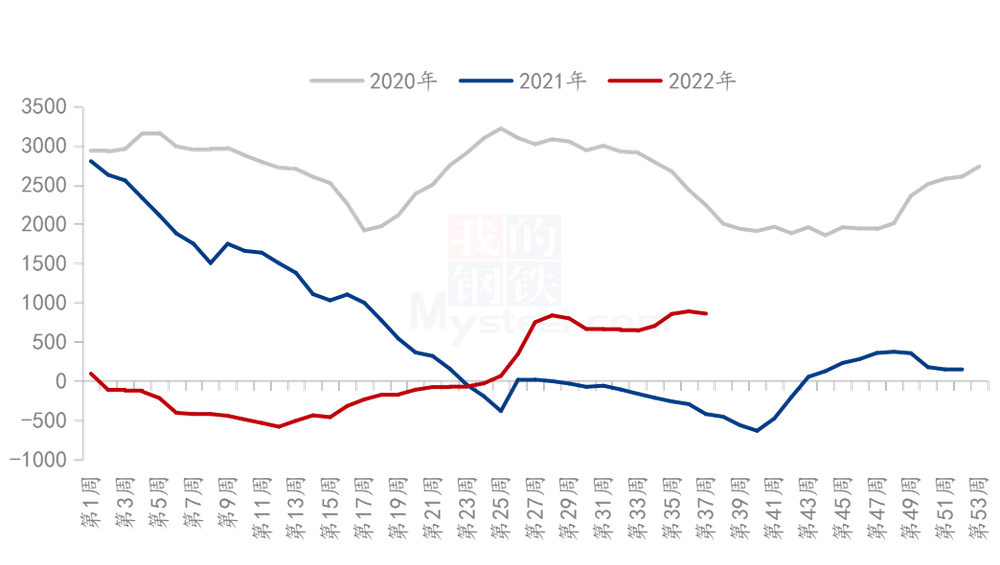

Mysteel农产品统计数据显示,截至9月15日,自繁自养周均盈利858.29元/头;5.5月前外购仔猪在当前猪价下盈利947.81元/头,盈利水平达到2021年平均水平。

自繁自养利润走势图。图片来源:上海钢联

在某生猪养殖交流群中,多数散养户认为养殖利润正处于一个较高且合理区域,对此较为满意,且表示养殖利润均在900元/头左右浮动,与Mysteel监测数据相符。

而温氏股份相关人士也表示:“目前养殖利润处于年内较高水平。”

总体来看,散养户利润相较于规模猪企利润要高一些。上海钢联农产品事业部生猪分析师吴梦雷对此表示:“就散养户和集团化养殖场利润区别而言,因中小散养户养殖成本普遍低于集团化养殖场,故散养户头均盈利要高于集团化养殖场。”

今年四季度仍有上行空间

展望四季度的生猪行情,温氏股份相关人士指出:“一般下半年的行情比上半年是更好的,下半年节假日更多,天气转凉等都会有一定影响。”

“个人对四季度行情还是较为看好的,猪肉刚需回暖幅度预计较大。”吴梦雷表示,今年年节相对提前,相应的腌腊、灌肠也会提前半个月的时间。虽然疫情有一定影响,但是年节的刚需还是在的,故10月价格相对弱势,11月之后行情开始回暖,12月达到年内第二次高点。

业内分析师曾紫华也表示:“虽然目前生猪养殖利润处于一个较高水平,但四季度有可能还要继续上涨,达到年内高点。”

值得注意的是,近日,由于饲料原料价格持续上涨,多家饲料企业宣布提价,对养殖利润产生一定压力。

但在吴梦雷看来,饲料原料和成品料涨价对养殖利润影响相对有限,不必过分担忧。一方面,原料成本涨价幅度相对可控,且后续继续涨价空间一般;另一方面,目前猪价处在高位运行,自繁自养头均利润近900元/头,且后续猪价或将继续上行,年内养殖利润仍有上涨空间。“个人觉得,四季度生猪养殖利润仍将维持较高水平,幅度在800-1000元/头。“

非洲猪瘟和新冠疫情造成全球缺猪

2018年非洲猪瘟在我国发生,作为全世界猪肉产量和消费量最高的国家,生猪产能急速下降,总计120万头生猪被扑杀。非洲猪瘟带来的不仅仅是疫情的肆虐,还给养殖户们带来了恐慌,大量养猪人抛售手中生猪,随后弃养观望,导致产能大幅下降,多地出现无猪县、无猪市。

2019年10月份,生猪产能下降高达到40%,中国生猪业遭受重创,价格一跃冲天,涨幅超过300%。此外,越南、韩国、俄罗斯、马来西亚、菲律宾、蒙古、缅甸、老挝和柬埔寨等亚洲国家也在2019年纷纷爆发了非洲猪瘟,目前亚洲各国猪肉进口需求同比上升了25%。

2022年,新冠疫情仍然在全国各地发生。积极应对的政策使得中国的疫情已经得到有效的控制。但世界范围的爆发却没能得到有效的控制,并且至今确诊病例依旧在攀升,主要生猪生产国家都受到了影响。在美国,新冠疫情影响导致肉类加工厂关闭,使得40%的生猪产能闲置,美国农民不得不在9月之前对1000万头猪实施安乐死。目前每天约有17万头猪要送往加工厂,而美国损失了大约10亿磅肉(约453600吨),这个数字还在持续上升中。 在欧洲,因为整体需求的下降,德国的Tönnies和Vion都将其产量削减至80%。西班牙的养猪场虽保持正常运营,不过近期家庭猪肉消费量增加了20-22%,而猪肉加工产品增长了17%,但餐饮业的需求下降严重,传统烤乳猪市场现在已经崩溃。据路透社报道,欧洲最大的猪肉生产商丹麦皇冠集团15日报道,由于来自受能源和饲料价格上涨冲击的农民的生猪供应不断减少,该公司将在其位于丹麦的两家工厂裁减350个工作岗位。

全球生猪产能下降

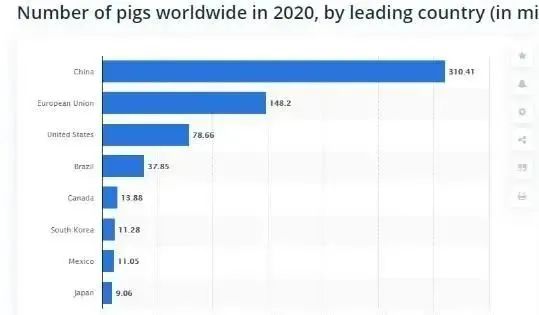

根据STATISTA数据公布统计,中国拥有3.1亿头生猪,欧盟有1.48亿头美国有0.78亿头,占据世界前三位。目前全球生猪总量约为6.67亿头猪,相比2019年同期的7.76亿头下降了约1.1亿头。

(图:2020年4月全球主要国家生猪产能)

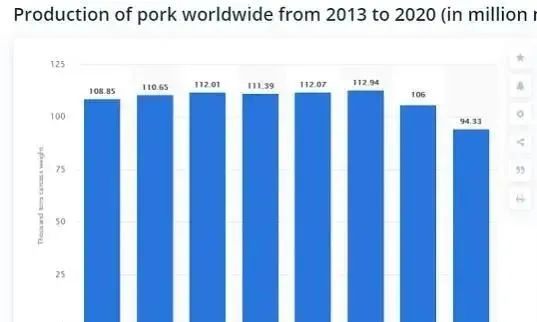

全球猪肉产量也将大幅下滑,2018年全球猪肉产能达到近八年的最高峰1.13亿吨;2019年的全球猪肉产量是1.06亿吨;比2018年下降了约700万吨;今年预计总产量仅为0.94亿吨,产能比2019年下降1200万吨,比2018年下降1900万吨,成为近八年来的最低点。

(图:2013-2020年全球猪肉总量)

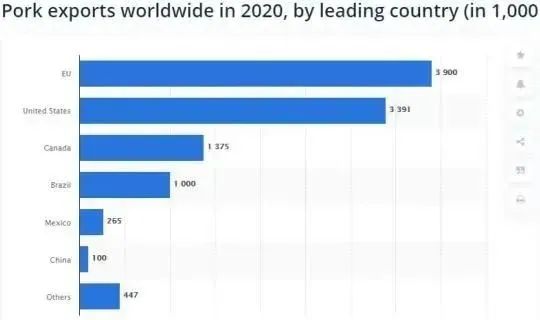

2022年全世界预计猪肉出口量约为1050万吨,出口量最大的是欧盟,约为390万吨,其次是美国,约为340万吨,加拿大约为138万吨,巴西约为100万吨。总计出口量相比2019年的933万吨上涨117万吨,比2018年的845万吨上涨205万吨。出口总量大幅提升。

(图:2020年全球主要猪肉出口国出口量预测)

这次全球生猪的大地震,全球即将进入缺猪时代,主要生猪产能国受到不同因素的影响均使得产能有所下滑,目前欧盟各国的生猪生产受到的影响还相对较小。

目前欧盟的生猪价格仍比去年同期高出约12%,前期欧洲断奶仔猪的价格比去年同期高约26%。目前我国生猪价格大幅下跌,不过回弹迹象已经显现,受到世界性价格变化影响,这波回弹力量也将更为猛烈。(来源:综合证券时报、财联社猪价官网、博亚和讯等)