广告

近期猪价时涨时跌,忽上忽下,多数从业人士表示活久见,生猪行业妥妥地被玩坏的节奏,那么广东作为生猪贸易集散地,近期市场情况如何?

养殖情况

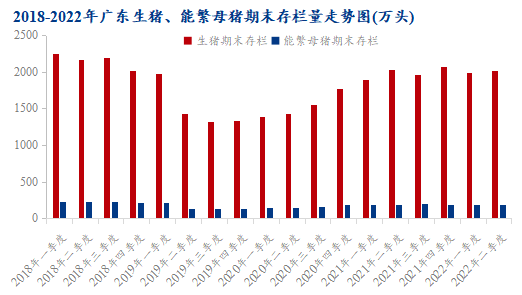

目前广东商品猪年出栏3300多万头,能繁母猪存栏量约160-180万头,去年约120万头左右。其中,中小型自繁自养养殖场数量很少,且因环保、非洲猪瘟、拆迁及亏损等多种因素影响,目前广东省散户产能占比十分有限,规模化养殖场:家庭农场:散户=6.5:2.0:1.5。非瘟前散户占比30%左右,规模场(10000头母猪以上)占比40%-50%。

图1 2018-2022年广东生猪、能繁母猪期末存栏量走势图

母猪变化趋势:①去年6-7月份开始陆续淘汰能繁母猪,并持续到12月份,其中8月份母猪淘汰量最多。今年3月份能繁母猪存栏量开始环比转正。(中小散户)

②不同企业依现金流和发展战略不同,母猪补栏节奏也各不相同。部分养户去年11-12月份开始补充后备母猪,部分则在今年1-2月份陆续补充后备及仔猪。规模企业短期补栏节奏变化不大,多依据长期战略调整淘补节奏,上半年暂不存在集中补母猪情况。(规模场)

屠宰情况

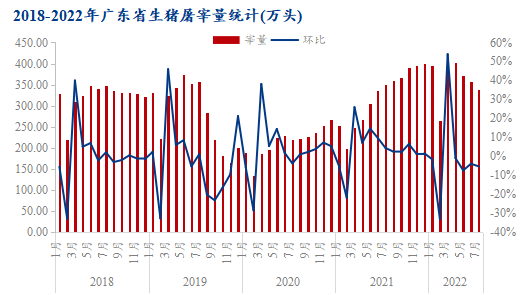

图2 2018-2022年广东省生猪屠宰量统计

屠宰行业格局:受前几年环保严查及近两年行业亏损影响,小型屠宰场已基本淘汰,目前省内基本都是定点屠宰场,行业逐步集中化。

屠宰量变化情况:受毛猪价格上涨及学校放假等因素影响,宰量自6月份开始环比开始减少,累计减幅20-30%,其中8月份比7月份少10%左右。

贸易情况

调运政策:①调运政策主要出于限制违规、不合法生猪运输,引导调猪向调白条肉转变的目的。调运新政实施初期影响较大,但随着符合“点对点”调运资质企业增多,外省猪源入粤量开始增加,并逐步恢复到五一前水平,目前影响有限。现如今,因南北价差收窄及北方猪少、南方猪多(广东自给率约70%-80%,其它猪源主要来自江西、广西、云贵等地)等原因,北方猪源入粤量明显减少。

②尽管有着由调猪向调肉的趋势转变,但因白条调运条件不成熟及调运价差有限等原因,目前调猪比例仍远大于调肉,占比约9:1;同时广东本地饮食习惯决定了冷鲜肉在居民日常餐饮消费的增量十分有限。不过热鲜转冷鲜的长期趋势还是存在的,目前广东冷鲜肉市场竞争越来越激烈,但受众群体相对较小。

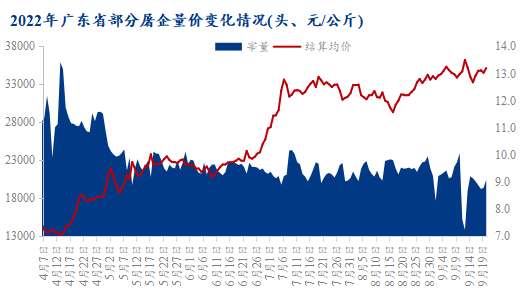

图3 2022年广东省部分屠企量价变化情况

贸易格局:因去年是有史以来白条批发盈利最大的一年,导致大量小刀手参与市场竞争,造就当前生猪贸易行业内卷局面。虽然近一年亏损严重,但为了维持企业生存,小型白条批发商只能亏本赚吆喝,以维系老客户。

冻品情况

购销:目前冻品销售情况尚可,但受大环境影响,下游加工厂生意较为惨淡,拿货积极性有限、备货意愿不强,多等待国庆节前拿货。同时因去年行情较差,加工厂亏损严重,而今年行情涨跌太过频繁,企业不敢轻易大量囤货,其中5-6月份价格涨势较快,冻品出货量相对偏多,但更多的是经销商货源互通,流入终端的量相对偏少。

库存:港口冻品多集中在上海港、盐田港,自6-7月份猪价上涨以来,港口冻品交易更多的是在贸易商之间进行,流入终端的量十分有限。相反,屠企冻品库存在涨价期间出货量较多,且更多的是流向终端消费市场,同时涨价期间屠企分割入库比例较少,更多的是鲜销及卖白条,所以目前屠企的存货量很少而港口冻品库存仍较多。

消费情况

①广东是以猪肉消费为主的省份,价格较其他省份略高,年均约有6-800万头的生猪供应缺口。现阶段消费确实差,主要受新冠疫情、学校放假、餐饮消费减少、经济大环境差及国际战争导致的粮食危机等多重因素影响,且短期消费难有明显起色。

②同时,现阶段消费差也与近一年的猪贸易商和猪肉批发商数量激增、行业内卷、竞争激烈有关,且新冠疫情影响下团膳量、大型聚集性餐饮明显减少,也是猪肉消费差的主要原因之一。

③尽管整体消费环境不好,但人口对猪肉刚性需求仍较大,国庆节效应带动消费增加,行情或有适度上涨空间;且年关前的腌腊灌肠传统也将刺激猪价上涨。

④按理说,假期期间家庭消费要多于开学后的食堂餐饮消费,开学前后只是消费的部分转移,消费总量整体不大。同时新冠疫情后居民活动受限,开学期间及节假日期间的家庭出游、送学现象减少,也会导致消费量有所减少。

后市预测

①供需格局推算:目前终端消费仍差,屠宰场持续亏损但价格却仍保持高位且不时上涨,阶段性的行情上涨主要是市场情绪的影响,但更多的供需基本面的驱动,市场的生猪、猪肉供应确实少了。本轮行情从7月份下跌以来,到目前为止仍持续高位震荡,并未跌破10元/斤,而8月份消费为年度最差时期(①天气炎热,消费意愿不高;②学校放假;③餐饮未明显复苏)。如今猪肉消费更多集中在居民消费,而目前毛猪价格偏高,屠企基本无分割入库,所以目前情况直观的体现了消费差。四季度消费增长预期较强,故对四季度行情持看好态度,其中价格高点存疑。

②成本利润推算:国庆前后预计全国均价保持在12.00元/斤左右。从成本及利润情况分析,企业需保证头均盈利达500元/头以上才会考虑适重出栏,若头均重为250斤左右,则单价利润在2.00元/斤,按目前,养殖成本8.50元/斤,人工管理、企业经营成本1元/斤左右,总成本约9.50元/斤来计算,则价格基本难跌破11.50元/斤。同时四季度行情预计仍将平稳运行,价格运行区间保持在11.50-12.00元/斤。

总结

供给缩量,猪价高位;屠宰内卷,宰量减少;调运政策,影响有限;冻品不多,年底出库;消费实差,期待年底;猪价预判,基本看好;明年如何,市场存疑;理性看待,落袋为安。