广告

截止到8月29日全国沿海地区油厂豆粕报价整体上涨,主流报价在4410-4460元/吨,其中广东4410元/吨涨20元/吨,江苏4410元/吨涨30元/吨,山东4450元/吨涨40元/吨,天津4460元/吨涨30元/吨。国内豆粕价格一涨再涨,丝毫无下跌态势,令下游饲企叹息不已,饲料配方中豆粕占比已是低到极值,豆粕价格为何还仍继续高位震荡呢?

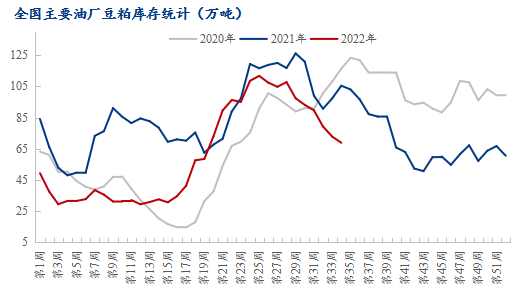

国内豆粕库存降至五年历史同期低水平

据Mysteel对国内主要油厂调查数据显示:2022年第34周,全国主要油厂豆粕库存连续七周回落,豆粕库存为68.9万吨,较上周减少3.95万吨,减幅5.42%,同比去年减少36.54万吨,减幅34.65%。豆粕库存降至五年历史同期低水平,此次下降并非豆粕供应的减少,而是在全国豆粕供应量19.3万吨的基础上,豆粕库存再度出现下降。下游终端备货心态浓厚,油厂豆粕库存进一步下滑。全国工业饲料产量环比继续增加,加上传统中秋佳节将至,节前补库带动不少的豆粕消耗,近些年行情的变幻莫测同样给行业人敲醒警钟,及时提前备货保供应。

表观消费量超三年历史同期水平

据Mysteel对国内主要油厂调查数据显示:第34周豆粕表观消费量为159.37万吨,较上周增加16.84万吨,增幅10.57%,同比去年增加8.14万吨,增幅5.38%。随着养殖旺季备货逐渐启动,饲料养殖企业对豆粕备货需求增量,特别是在中秋佳节前几周中,月饼制作对于鸡蛋的需求量极大,加上9月份学校陆续开学,食堂统一采购的消费量增加带动养殖利润,进一步支撑豆粕价格。国内豆粕在供应有限但需求增量的情况下,豆粕表观消费量超过三年历史同期水平,伴随着豆粕库存继续下滑,短期支撑豆粕价格偏强运行。

豆粕成交陆续放量 支撑价格走高

据Mysteel对国内主要油厂调查数据显示:第34周内共成交149.69万吨,较上周成交减少26.64万吨,减幅15.11%,日均成交29.928万吨,其中现货成交71.24万吨,远月基差成交78.45万吨。主要以现货和9-10月、10-11月基差成交为主,受外盘较高影响,远月基差销售迟迟未遇好时机,下游饲企前期买入头寸执行已差不多进入尾声,双节来临前正值购买机会,贸易商及饲料厂择机买入。近两周豆粕成交量达300万吨,市场预期9-10国内大豆到港下降严重,提前锁定部分头寸,市场买兴较高,支撑豆粕价格走高。

Pro Farmer结束今年的作物巡查,给出与USDA非常相似的美国2022/23年度大豆产量预估,Pro Farmer对美豆单产预测为1.2342亿吨,略高于USDA估值的1.2331亿吨,数据逐步被市场所消化。但接下来天气对于大豆最终生长阶段情况和收割进度将影响到美豆出口情况,国内买船仍在继续,或将伴随着大豆新作收割进度变化,中国购买美豆进度加快。进口大豆成本较高导致油厂大豆压榨利润不佳限制油厂开机率,加之不确定的各种停产检修情况的发生,油厂大豆压榨量有限,中秋过后的国庆七天小长假,一大波购买需求强有力支撑价格,短期豆粕价格上涨称之为大概率事件。