广告

8月上半月猪价在窄幅区间内震荡,需求疲弱与市场供应相对偏紧持续牵制和博弈,立秋之后高温天气在消退,市场对月底及9月需求季节性看好,但由于供应端紧张局面也在缓和,后期仍需谨慎乐观。

经过7月上蹿下跳的剧烈波动之后,8月猪价进入博弈相对温和阶段,买卖双方分歧有些收窄,猪价进入窄幅区间震荡。8月1-16日,全国猪价均价在21.10-21.60元/公斤的窄幅区间运行,高低价差仅0.50元/公斤。8月16日全国猪价21.24元/公斤,较上一日涨0.14元/公斤,较月初跌0.11元/公斤,波动幅度都不大。

目前已经立秋,北方一些地区天气已经在慢慢转凉,市场对月底及9月需求慢慢向好,部分散户仍存在继续压栏操作,但供应端紧张局面正在慢慢缓和,后期走势仍需谨慎乐观。

中期猪源供应偏紧局面或慢慢缓和

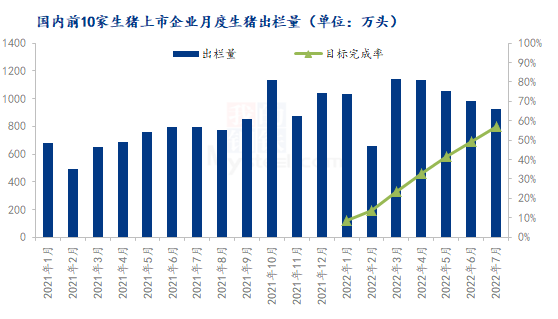

去年下半年生猪产能持续去化,尤其以8-11月产能去化最为集中,其中中小散户去化比较突出,今年生猪供应很快从过剩转向平衡偏紧局面,部分地区出现阶段性断档现象。今年7月10家上市猪企出栏量在921.56万头,较6月环比下降6.48%,连续第4个月下降,出栏压力较前期减小。1-7月整体出栏量2626万头,全年出栏目标完成进度在57%,与时间进展基本同步,显示规模场在较好有序的推进出栏。

进入8月之后,规模场延续正常出栏节奏,中旬出栏节奏较上旬稍快。但散户压栏及二次育肥看行情出栏心态较为灵活,一方面随着体重增加,出栏心态较7月都有了一些改善,部分二次育肥出栏也有增加,300斤以上的中大体重猪源有所增多。但部分看好8月底及9月行情,在价格低点仍存在压栏抗价。

根据去年产能去化以及结合近几个月实际出栏情况来推断,8-9月生猪整体上供应量仍然处于平衡偏紧阶段,但是压栏及二次育肥猪源进入出栏时间窗口,猪源供应紧张局面将较前期有所缓和。

下游需求平淡中等待转机

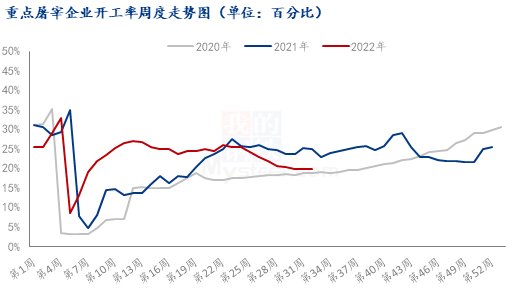

8月下游需求整体维持平淡,屠企开工率稳定在低位区间运行,期间局部也有小幅回升。最近一周(8月11日)屠宰开工率 19.93%,较上周上涨 0.04 个百分点,连续第2周小幅升高,但提升幅度很小。

目前立秋已过,北方一些地区天气已经有所转凉,但南方高温天气还在持续,下游需求短期还将维持平淡。但随着时间推移,预计到月底到9月上旬,生猪需求有所好转,一方面气温都将普遍转凉,而且各地学校陆续开学,另一方,今年中秋节在9月10日,9月上旬需求预计有一定阶段性好转,屠企收猪积极性提升,对猪价有一定提振。

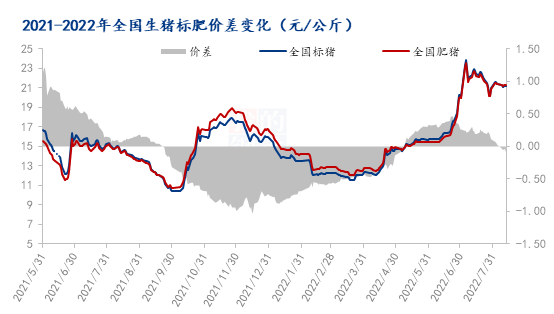

自7月以来,国内标肥价差逐渐缩窄,7月下旬之后,湖北、湖南、河南等标肥价差出现一定倒挂,即肥猪价格由低于标猪价格转为高于标猪价格;东北地区标肥价格也逐渐收窄,目前已经开始持平,显示市场对中大猪需求在慢慢改善。随着时间推移,预期到9月之后南方大猪消费慢慢改善,推动整体需求将好于8月份,对于价格带来中远期的支撑。但是养殖端经过前期压栏和二次育肥之后,后期大猪源逢高点出栏也会增多,对猪价形成一定抑制。

综上所述,Mysteel认为8月下半月全国猪价预计仍延续当前区间偏弱震荡局面,市场买卖双方在博弈中期待下游需求改善带来的转机。8月底及9月,学校开学、中秋节临近,加上南方大猪需求慢慢改善,从需求端对生猪价格起到一定拉动,但考虑到压栏及二次育肥也会逢高灵活出货,对猪价带来抑制,猪价上涨空间或也有限,预计向上突破达到21.50-22.00元/公斤,中下旬猪价预期出现窄幅震荡,月底随着国庆节临近,猪价有再度提涨可能。