广告

8月以来,养殖端增量不多,屠宰端收猪无碍,消费端无明显起色,市场“供需僵持”的局面持续,使猪价整体保持“窄幅震荡”的调整态势。

从基本面来看,8月消费依旧疲软,上游高涨的猪价不能有效传导到下游,屠企开工率处于低位,在炎热天气中,猪肉消费依旧平淡。

但随着价格缓慢下跌,养殖户抗价惜售情绪转浓,价格下方有一定的支撑,接下来猪价大概率继续呈现窄幅“震荡偏弱”的运行态势。

八月入中旬,也迎来了“三伏天”中的‘末伏’,即指立秋后第一个庚日至立秋后第二个庚日前一天的这个时段,共10天。

末伏是三伏天中的最后一伏,俗称“秋老虎”,不过末伏的早晚稍凉快,白天阳光依然剧烈。

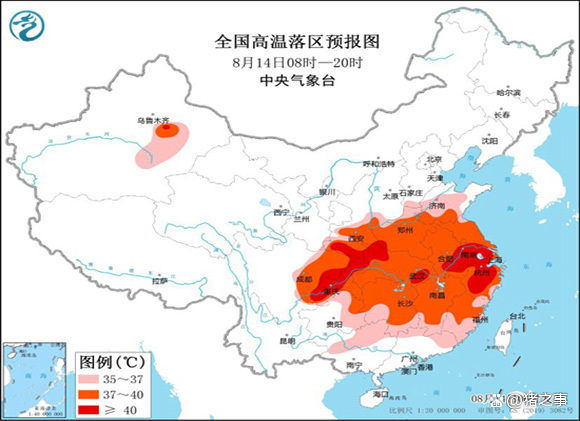

气温方面,7月中下旬以来,南方热得非比寻常,由于副热带高压持续强盛,南方多地依旧热到停不下来。

像是四川、重庆、湖北、安徽、江苏、上海、浙江等地都可能出现范围较大的40℃以上高温,严重掣肘终端猪肉的消费需求。

据机构调研了解,由于7~8月份,国内猪肉消费市场处于年内的低谷,尤其是高温限制了下游市场生鲜猪肉的走货量,屠宰场白条猪走货难度较大,开工率徘徊在低位。

截止到8月12日,全国定点屠宰场开工率徘徊在21.09%,冻品库容率达到了22.01%。

虽然,屠宰场“毛白价差”稍有改善,但屠企减量保价,支撑了终端市场肉价的稳定,不过,批发市场剩货依然较多,现阶段下,屠企依然在亏损,仍具有一定的压价情绪。那么,接下来下半年猪价行情会怎么走呢?

首先,我们要明确目前国内生猪养殖产业发生的一些变化,掌握几个特征后,才能更好地把握猪市行情动态。

一个就是随着规模化趋势的发展,也加剧了屠宰端的内耗。自“小非”爆发以来,中小散养户数量、产能规模骤减,规模猪企大量投资、扩大产能,市场份额得到大幅提升。

据统计,截止到2022年7月,11家上市猪企市场占有率由2018年的7%提升至13.13%,可见目前生猪养殖产业,已具备明显的规模化、链条化、集群化和终端化特征。

另一个就是除了供应需的影响之外,市场干预因素也在大量增加。

受“口罩问题”的频发,及生猪期货市场的产业资本化影响,对需求的影响、政策的干预、市场的情绪、极端的天气等多对短期猪价行情造成“扰动”。

同时政策导向不断发力,不管是前几年的严抓环保、严控‘小非’,还是近两年的支持养猪、稳产保供、多次放储。

还是今年的多次收储、托底限高政策等等,都对短期行情走向产生一定的影响,更对产业长期发展有决定性的导向。

总的来说,在认识到当前国内猪市的一些环境变化,以及结合相关的数据分析:下半年供需侧整体偏好,猪价运行将强于上半年。

但受二次育肥集中出栏、屠宰冻品出库、口罩问题的反复无常、以及南方部分地区“小非”的不确定性等因素,都会对市场带来阶段性的风险压力。

具体来看,预计8月份因供给量大于7月份,而需求端不存在明显回暖预期,故8月猪价要略弱于7月份。

9月份因伴随着中秋、国庆双节的强烈需求增加预期,猪价下半月走强概率较大;进入10月份后,因年初能繁母猪存栏量有限,四季度生猪出栏压力不大,加上需求季节性小幅提升,10月之后猪价前期走弱后仍将缓慢走强。

而进入11~12月份,南方腌腊、节日刺激等需求强势开启,届时预计猪价或将出现下半年的第二个高点,并且略高于三季度的高点,但在多方因素的调控下,猪价涨幅或将有限,供大家参考。

据屠宰企业采购难度来看,北方地区屠宰企业采购难度依旧存在,不少区域迎来降雨天气,养殖户卖猪积极性较差,集团猪场出售节奏表现较好,部分地区猪价有着微弱反弹现象。

华中、华东地区屠宰企业采购顺畅度表现一般,集团成交价格以稳定为主,华南地区宰场采购顺畅度较好,集团猪场有着一定的下跌现象,西南地区宰场采购难度依旧存在,集团猪场猪价有着一定的上涨现象。

养殖集团猪价调整现象有所减弱,集团猪场猪价下跌现象明显有所减弱,西南地区集团猪场猪价有着一定上涨现象。

龙头集团竞价平台生猪上市量呈现增减调整,整体呈现放量,放量现象相对较弱,贸易商竞价积极性表现一般,区域出现一定的跌涨调整现象,猪价调整现象整体表现偏弱。