广告

近入8月后,国内生猪价格在21元/公斤左右弱势横盘。而当前天气依旧炎热,在季节需求上仍呈清淡态势;据Mysteel农产品监测的142家规模场7月完成量与8月计划对比情况来看,8月计划出栏量环比增加3.96%;同时仔猪跌势不减,那市场就这样开始像下拉动了?三、四季度是否能再出现强有力支撑呢?下面我们简单从各方因素分析一下。

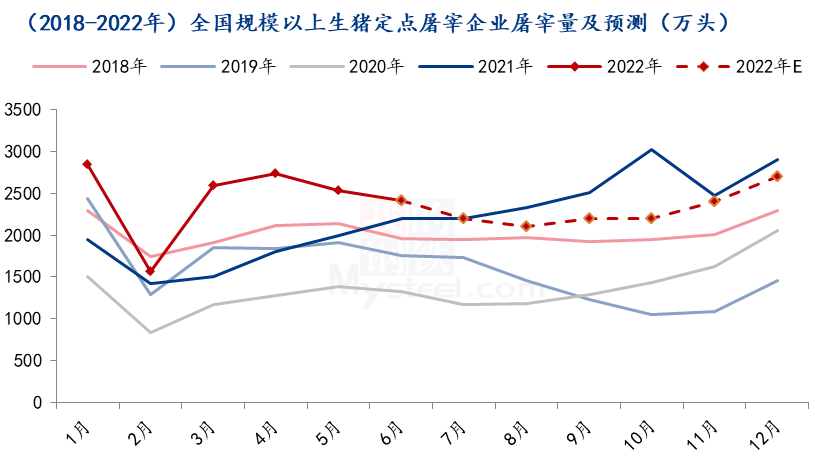

消费由淡转旺

数据来源:农业农村部、钢联数据

生猪消费有较为明显的季度因素,7-8月高温天气下,是生猪消费的传统淡季。Mysteel农产品数据显示的第32周屠宰开工率在19.93%,处于低于运行。在8月下旬开始,北方天气逐渐转凉,及9月开学季、中秋国庆等假期来临,市场逐步进入传统消费旺季。特别是进入四季度后,春节备货是生猪全国最大的消费支撑,从图中我们也可以看出,1-10月份屠宰量或会受到猪价影响,出现反季节性的高点或低点。但在11-12月份,无论猪价高低,都是明显的上升趋势,故而下半年,特别是春节备货,对消费支撑是明显利好。

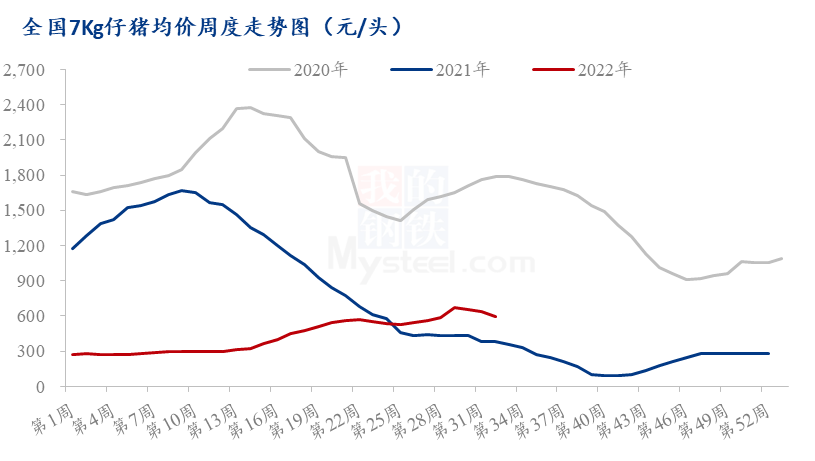

仔猪价格连跌

数据来源:钢联数据

据Mysteel农产品数据监测显示,第32周7公斤断奶仔猪均价为596.19元/头,较上周下跌39.52元/头,环比下跌6.22%。近期仔猪价格行情跌势不减,本周整体跌幅在30-50元/头,市场主流价格为560-600元/头。前期仔猪价格高位震荡,而后部分规模企业仔猪出售量调增,但市场原有意向不足、整体成交有限;当前仔猪市场询盘气氛消退,因受生猪价格弱行的影响,养户对后市行情看好有限,补栏仍较谨慎。整体来看,在供需僵持下仔猪市场成交积极性不足,短期价格偏弱震荡调整为主。

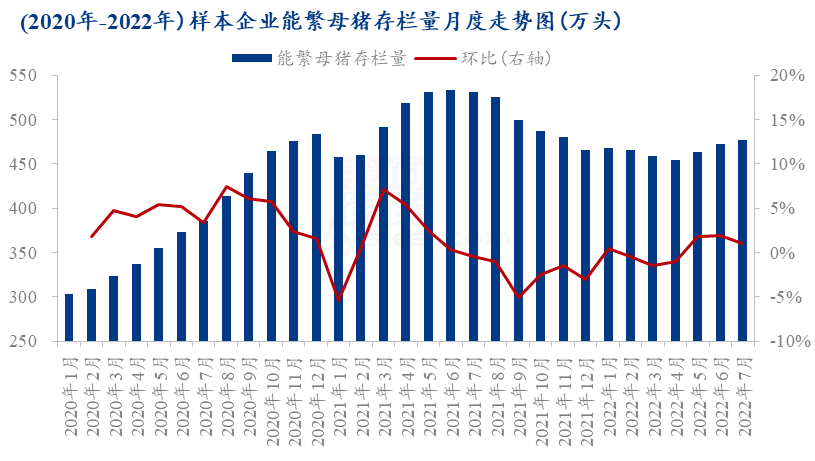

生猪供应或增

数据来源:钢联数据

根据生猪的生长周期来看,去年能繁母猪的去化已在今年6-7月显现的较为明显。也是受供给减少的影响,7月价格涨至今年最高点,在7月5日全国均价达23.81元/公斤,最高广东市场,在25.12元/公斤。而去年10月份后,生猪价格触底反弹,产能去化开始减弱。在21年12-22年1月,能繁母猪环比值已由负转正,那正好对应今年四季度生猪供给量,且目前部分散户及二次育肥也在等待消费旺季。由此来看,下半年供给并无太明显利好。

下半年猪价或上行有限

综合来看,短期内市场无明显利好,生猪市场重心或小幅下降。但后期进入传统消费旺季后,猪价或开启逐步上行空间。但由于供给恢复及二次育肥出栏,或又限制了猪价上涨;中期来看,9-10月猪价上涨空间有限。