广告

一、市场概述

7月美国大豆基本上进入生长初期,但由于播种进度的延迟导致6月底的种植面积报告中有1580万英亩需要继续种植,最终的大豆种植面积数据将会在2022年8月月度供需报告中公布。7月初产区的天气较好利于大豆生长,但后期转为干燥炎热天气使得大豆作物受损,优良率持续下滑,加之原油价格等大宗产品的变动亦波及到大豆市场,美盘大豆震荡回调后在下旬开启连续的上涨行情。

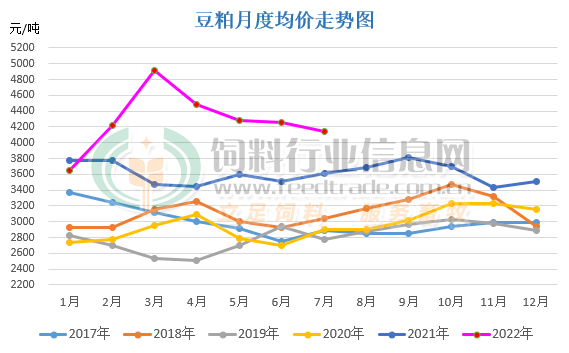

虽说7月后大豆到港数量较前期有所下降,不过国内大豆供应依然充足,豆粕供应较为充足及美豆下滑成本端支撑减弱使得豆粕价格弱势下行。随着养殖端利润好转及水产旺季到来,进口大豆成本后期止跌反弹后豆粕成交增量有限,并限制豆粕价格涨幅。据饲料行业信息网慧通数据研究部统计,2022年7月豆粕均价4142.54元/吨,环比下跌2.68%,具体分析如下:

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、成本回落后天气炒作使其出现止跌反弹

7月已经是美国大豆的生长初期,虽说这一阶段的降雨等因素对大豆的产量影响不及8月结荚阶段重要,但亦对后期大豆单产的形成有一定的影响。虽说前期大豆产区天气良好以及外围因素拖累大豆期价下行,但下旬以来产区的干旱高温天气造成美豆的生长优良率下降至近年偏低水平,支撑美盘大豆期价出现持续上涨行情。近月07合约自1570美分/蒲式耳左右高位降至1407美分/蒲式耳左右再度涨至1671美分/蒲式耳的高位。

图2:进口大豆完税价格统计(单位:元/吨)

受此影响,进口美国大豆成本亦出现先抑后扬的走势,自月初的5370-5570元/吨跌至4890-5010元/吨后迎来持续反弹,至月底涨至5400-5530元/吨。随着进口大豆成本的反弹,油厂的挺价意愿增加支撑豆粕价格。

2、油厂大豆豆粕依然供应充足

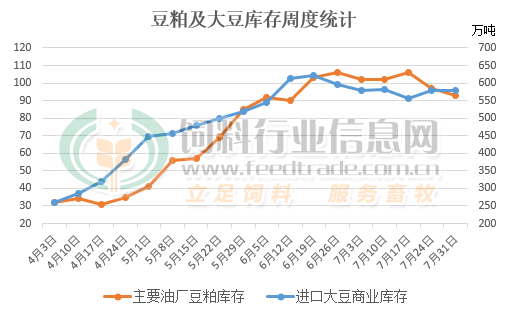

因7月后到港大豆数量较前期下滑,加之国储进口大豆拍卖持续进行,大豆库存仍供应充足处于偏高水平。据国家粮油信息中心相关数据统计显示,截止7月31日国内进口大豆商业库存达到579万吨,较上一周增加1万吨,继续处于偏高的库存水平。

图3:油厂大豆及豆粕库存统计(单位:万吨)

虽说因进口大豆成本高企使得大豆压榨利润不佳限制油厂开工率,但大豆压榨量仍处于偏多的水平使得豆粕产量较大,加之前期豆粕价格下滑使得市场观望心态严重豆粕补库较少后豆粕库存处于偏高的水平,下旬后美豆产区炒作升温导致市场看涨增多,备货相对增加使得豆粕出现小幅下滑。据国家粮油信息中心最新统计数据显示,截止7月31日国内主要油厂豆粕库存攀升至93万吨,较上周减少4万吨,整体仍处于偏高的库存水平。

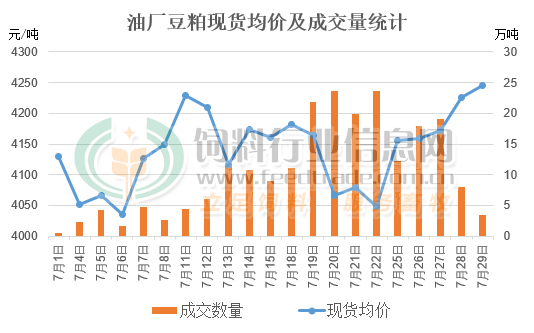

3、豆粕偏弱运行及三伏天需求清淡成交有限

图4:豆粕7月现货成交数量及均价走势统计(单位:元/吨)

因前期豆粕价格弱势运行及市场看空情绪,饲料养殖企业买涨不买跌的策略导致上半月成交较为清淡,加之三伏天的高温天气导致畜禽采食量下降后需求有限。但7月下旬后因美豆出现强势上行导致市场看多后市,生猪及家禽养殖利润良好后养殖户补栏意愿增加,水产旺季需求良好等使得豆粕成交较好,不过大多为远期的基差合同,现货豆粕成交数量较前期虽有增多但增加数量有限。

三、后市预测

目前国内大豆及豆粕供应量仍比较充足,偏高的豆粕库存及目前炎热的三伏天限制饲料的消费量,相对来说整个8月豆粕成交量预计仍有限,下游难以出现较好的备货高潮。不过进入美国大豆的重要生长期后天气变化对豆粕价格影响较大,进口美国大豆性价比较巴西大豆低,中美目前的关系仍存不确定性等均可能影响美盘大豆期价的波动。继续关注美国大豆产区天气、即将公布的月度供需报告以及中美关系的发展方向。