广告

7月猪价冲高后震荡回落,月底跌回月初水平,猪价基本重回基本面指引。8月下游需求延续平淡,供应端预期大致平衡,但养殖端出栏心态预计向好,猪价继续向下调整,但是幅度预计有限。

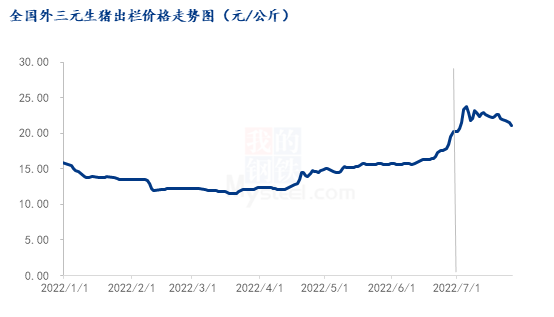

进入7月之后,国内猪价出现冲高回落态势,中旬供需双方博弈激烈,猪价在区间内反复震荡,但需求持续低迷,下旬市场疲态有所加重,养殖端抗价力量逐渐衰弱,猪价跌破低位支撑点。截至7月26日,全国外三元出栏均价21.07元/公斤,较上交易日下跌0.44元/公斤,基本上又回落至月初水平。

7月猪价整体走势前强后弱,经过市场激烈博弈调整之后,8月猪价又将如何去向?

7月猪价冲高回落的原因分析:

(1)养殖利润丰厚,出栏心态改善

5-7月生猪猪价从底部持续反弹上涨,进入7月猪价上升到10元/斤以上偏高区间,养殖端利润也回升到较高水平,7月(截至7月21日)自繁自养平均盈利在797.09元/头,外购仔猪平均盈利923.28元/头。猪价及利润出现超预期回升,市场风险增加,在政策约谈和引导下,养殖端挺价心态松动,出栏心态逐渐改善,猪价上行受阻,市场出现回落调整。

7月需求淡季,尤其肥猪需求疲弱,随着压栏体重增加,养殖端逢高主动出栏较积极,中旬之后东北等一些地区300-350斤的中猪出栏供应增多。临近月底,部分集团场出栏适当增量,加上少数二次育肥出栏,月底养殖端出栏压力较前期增加。

(2)需求淡季,7月屠企开工持续缩量

7月夏季高温酷暑,加上瓜果食材丰富等,猪肉消费清淡。此外,7月猪价波动不定,导致猪肉价格也忽涨忽跌,经销商订货谨慎,厂家以销定宰,陆续灵活出前期冻品,开工呈现持续下降趋势,月底东北等地区甚至出现部分屠企停机停宰现象,对猪价带来倒逼压力。

7月25日Mysteel监测的81家定点屠宰企业屠宰量89248头,与6月初的宰量141113头相比下降36%以上。当周的屠宰平均开工率在20.47%,是自6月初以来连续第8周下降。屠企开工下降,当日收购猪源出现圈存剩余,收猪需求持续下降,对猪价带来牵制。

(3)生猪产能止跌回升,中远期供应较足

前期生猪产能去化最低达到4月的4177万头,基本到达预期目标,5月、6月能繁母猪存栏量环比增加0.35%、2.03%,生猪产能止跌回升,并进入绿色区间内运行,远期来看,生猪供应仍在安全水平之上。

生猪供应阶段性偏紧现状缺乏持续性,远期供应仍处于平衡偏松,市场对远期看涨预期降温。7月下半月生猪期货主力LH09合约呈现持续回落态势,也推动现货养殖端出栏心态改善。

8月供需面或相对平淡

受去年9-10月能繁产能去化影响,8月生猪新出栏的猪源数量预计延续偏紧局面,但由于散户压栏体重的增加,加上二次育肥猪源预期出栏,将适当弥补和缓解偏紧状态。8月中上旬气温仍然偏高,缺乏节日等利好提振,下游需求延续平淡,屠企多以销定宰并灵活出库冻品,开工率将维持低位。8月下旬,高温天气将减退,加上9月将开学,下游猪肉需求或稍有改善。

8月猪源供需面基本平衡,养殖端利润处于相对高位区间,养殖散户体重在慢慢增加,散户出栏心态积极,加上二次育肥也将陆续出栏,猪价预期弱势震荡下行,但期间也会出现抗价和弱势反弹,低点预计在18.0-19.0元/公斤的区间有较强支撑。买卖双方博弈达到均衡,加上9月市场预期稍有改善,下旬猪价逐渐趋于稳定。