广告

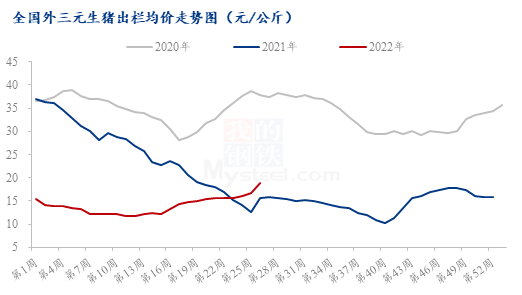

近期行情简述:全国外三元出栏均价22.56元/公斤,较昨日价格下跌0.07元/公斤,最低价黑龙江21.50元/公斤,最高价广东24.78元/公斤。

北方市场上涨再遇阻力,主要原因是受制于白条的价格上涨后影响走货量,贸易商接货不积极,部分市场烂市。但养殖端扛价惜售情绪仍存,供需僵持,市场暂稳为主。

南方市场受到北方猪价上涨的带动,猪价小幅上涨,本地出栏量较多,但终端消费抵触高价猪肉,消费跟涨不给力,短期内市场供需方面难有很大的变动,稳定为主。

2022 年上半年国内能繁母猪存栏量降后微涨。截止到 2022 年 5 月末,国内能繁母猪存栏量为 4192.00 万头,环比微涨 0.32%。一季度国内生猪价格快速下滑,4 月份末国内能繁母猪存栏跌至近两年来低点 4177 万头。进入二季度猪价快速反弹,养殖端成本压力缓和,母猪存栏开始微幅回升。进入三季度生猪价格或仍延续震荡上行趋势,盈利加持预计能繁母猪存栏或仍呈现回升态势,进入四季度随天气转冷,北方猪瘟疫情防控难度增加,加之随猪源出栏增量,供给回升抑制猪价上行幅度的同时,也抑制母猪配种及母猪留栏,预计国内上游产能不乏有止涨回落的可能,但或仍保持在 4300 万头左右。

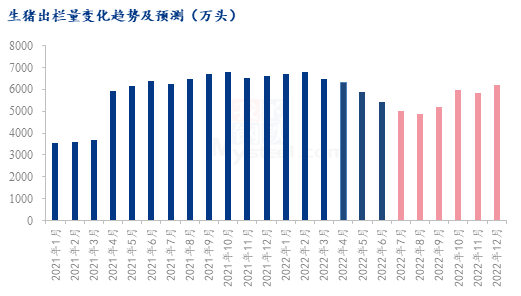

据统计局数据显示,2022年 1季度全国生猪出栏量为 19566万头,同比增长 1.6%,2022年生猪出栏量整体呈现上半年大于下半年趋势。2022 年 4月至 12 月的生猪出栏量主要受 10个月前的能繁母猪存栏量影响,对应着 2021 年 6月至 2022 年 2 月能繁母猪存栏量变化。2021年 7 月能繁母猪存栏量环比转负,且在 9-10 月份环比降幅高达2.3%和 2.5%,产能去化较为集中。前期养殖场多以肥转母形式进行扩产补栏,对于PSY生产指标影响较大,叠加在 2021 年 2-3季度猪价出现持续下跌,在一定程度影响能繁母猪配种率,因此结合能繁母猪配种率及 PSY生产指标来看,2022 年出栏量走势整体呈现为 1 季度>4 季度>2季度>3 季度,其中 7-8月生猪供应偏紧,或出现一定供应短缺。整体来说,2021年上半年养殖场补栏量较大,2022年上半年为前期产能的集中释放期,因此预计 2022年生猪出栏量或高于 2021年,或达 7.07亿头左右。

从出栏量的预计图上看,市场预计8月份生猪供给仍处于相对偏紧的状态,在对市场的看涨预期下,养殖户对降价收猪较为抵触。不过在炎热天气下,消费端对猪市提振有限。因白条销售艰难,屠企开工率再度下滑。加之部分地区新冠疫情抬头影响猪肉消费,屠企普遍亏损。继续减少屠宰量,预计8月份猪价仍有小幅上涨的空间。