广告

美国通胀数据爆表!根据最新数据显现,美国6月CPI同比上涨至9.1%,创1981年以来最大涨幅,而此数据要高于此前市场预期的8.8%。应对如此劲爆的CPI数据,美联储大概率将进一步收紧货币政策,之前市场对7月27日议息会议上再次加息75个基点的预期明显不足,根据最新市场预期,目前美联储加息100基点的概率已经上升至80%以上!

受到加息预期影响,美元指数也在7月14日继续冲高达到了108.62点,不断创近10年的新高,上一次110点附近还是在2000年。美元指数高企某种意义上代表着A股市场资金会比较匮乏,外资不足。7月5日后A股交易量萎缩就是证据。外资回流本国,导致A股缩量,而外资撤离大概率是目前市场失守3400点和3300点的重要原因之一。

反观国内6月CPI指数也刚刚出炉,同比上涨2.5%,高出预期的2.4%,在我国,猪肉价格波动和CPI波动高度相关,是衡量和预测CPI波动的关键指标。2008年至今,猪肉价格和CPI指数的相关系数达到0.8以上,远高于CPI篮子中的其他商品。2021年11月至今年7月,猪价整体形成了“W”筑底的趋势结构,在今年4月二次触底后,猪肉价格连续上涨了11周,数据来看,22省市猪肉均价从4月低点18.92元/千克涨到7月1日24.21元/千克,涨幅28.0%。生猪期货价格亦从4月底16080元/吨涨至7月4日22755元/吨,涨幅41.5%。

目前来看市场看涨情绪非常强烈。

猪肉价格上涨阻力将至

惜售、压栏导致本轮涨价

回顾2018-2019年的超级猪周期,暴利之下很多资金涌入猪肉养殖行业,2020年猪肉产能迅速扩张,2021年生猪产能出现过剩情况,生猪养殖企业出现大幅度亏损。而随着最近猪肉价格连续上涨,市场开始憧憬新一轮的上行猪周期是否即将来临。经数据表明,猪肉需求弹性较小,因此影响猪肉价格走势的关键就在于猪肉的供给情况。

“能繁母猪”存栏量是业内作为判断后期生猪数量的重要指标。一般能繁母猪从配种到生产再到生猪出栏周期在10个月的时间,所以通过能繁母猪的存栏数量大致可以预测10个月后的生猪供应状况。因此供给增加,大于需求,猪肉价格就会走低。在能繁母猪存栏量的高点后的10个月后就应该是猪肉价格的低点,在这之后猪肉价格会迎来上涨,那么本轮能繁母猪存栏量的高位就是重点。

本轮能繁母猪去化周期开始于2021年6月,当时能繁母猪数量见顶,达到4564万头,对应十个月后,也就是2022年4-5月份,生猪的出栏量就应该是高点,之后存栏量会逐步下降。

目前市场多头方观点认为,本轮猪周期的拐点应该在二季度,但实际上可能并非如此,2022年5月的能繁母猪存栏量为4192万头,比2021年6月存栏量的高点仅少了372万头,而目前的存栏量远高于2019年非洲猪瘟爆发前的水平,可见本轮能繁母猪累计去化仅8%左右,这也显著低于历史平均15%以上的去化幅度,当前生猪存栏量和能繁母猪存栏量绝对值都在历史高位附近,这也代表本轮能繁母猪产能去化并不彻底,这也意味着后面猪肉价格上涨空间相当有限。

而且,这轮猪肉价格涨价的核心原因并非产能不足,而是猪肉进入上涨通道后,由于前期亏损较多,导致农户惜售、压栏、二次育肥的可能性更大。但中长期来看,这会加速生猪供应,甚至再度造成供给过剩的局面,猪肉价格或将面临再次打压,重新回到震荡区间,猪肉价格大概率将在四季度迎来上行阻力。

超级猪周期难重现

中短期生猪供给将依旧偏宽松甚至过剩

在猪肉高景气的两年里,资本是有多么疯狂!

从2018年下半年非洲猪瘟开始,能繁母猪的存栏数近乎腰斩,市场预期供给偏紧才有后面猪肉价格大涨。

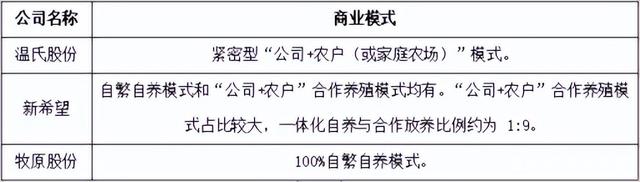

下面是A股头部的三家猪企上市公司的情况,这里选取资产负债表中存货、固定资产、在建工程三个方面来大致反映猪企扩产能情况。可以很明显看出,从2019年猪企受到猪周期的景气度上行影响,三家猪企的在建工程和固定资产基本都呈现翻倍增长,牧原股份(002714.SZ)的固定资产甚至翻了三倍多,牧原是三家头部猪企中唯一坚持自繁自养的重资产模式,牧原2020年的存货也几乎翻了三倍,可见牧原确实在2020年疯狂“屯猪”。

相比之下,虽然温氏股份(300498.SZ)和新希望(000876.SZ)在扩产方面相对谨慎,但也能看出明显的扩产的痕迹,毕竟在行业“躺着都赚钱”的时候,很难独善其身,不被暴利所吸引。

果然在行业景气度下行的时候,才是考验公司的时刻。牧原股份依靠市场不理解的“自繁自养”模式,逐渐控制了成本,在苦难时期虽然业绩大幅下滑但依然可以维持盈利,反观温氏股份就没那么幸运。

2021年营收下降,而且归母净亏损高达134.04亿元,去年归母净盈利74.26亿元,创造了历史最差业绩,从利润源看,主要源于其生猪养殖业务出现深度亏损,家禽类业务归母盈利3.45亿,还是猪肉价格大跌惹的祸。

但更核心的问题是,温氏养猪成本太高了!

2021年温氏生猪均重118公斤,销售均价17.39元/公斤,而根据券商测算,2020年温氏股份生猪完全成本在26.2元/公斤左右,较2018年猪瘟前提高约14.3元/公斤,比牧原股份高了10.4元/公斤,2021年一季度达到了30.7元/公斤,是上市猪企里最高的,如此看来,温氏每卖一头猪就要亏损1040元。

而且2018年的非洲猪瘟也埋下了隐患。当年能繁母猪出栏量的骤减,大幅增加了温氏股份猪场的折旧成本。同时,为了维持产能利用率,温氏只能高价外购能繁母猪和仔猪来稳定生产规模,后面猪价大幅回落带来高额的资产减值。这就是温氏股份2021年利润表中递减-21.94亿的资产减值损失。此外,出栏量减少带来的产能利用率下降,进而导致固定资产折旧摊销等固定成本都不断提升,叠加通胀带来的饲料价格连续上涨,温氏的完全成本就这样一步步被推高。

回到猪肉价格上面,个人观点认为,猪肉上行的压力会越来越大,“超级猪周期”的前提是非洲猪瘟导致的能繁母猪出栏量近乎腰斩,后面在不发生类似事件的情况下,能繁母猪的出栏量将依旧维持高位,这也意味着10个月后的生猪出栏量预期也是高位,那么中短期生猪供给将依旧偏宽松甚至过剩,后面生猪价格上涨的巨大阻力也就由此而来。