广告

7月初在猪价快速上涨后,政策对于市场预期起到了积极的引领作用,价格的过快上涨得到了抑制。我们认为,短期猪价的回归理性,给予了下半年猪价中长期上涨的支撑。

在上一篇文章中,我们提出:从当前生猪基本面来看,短期看不到大的利空因素,未来猪价可能还会有超过市场预期的上涨,后续我们需要关注前期的上涨何时出现耗散,以及新的利空何时出现。从后续短期的现货走势来看,由于相关政策对于市场情绪的调节,市场情绪逐渐出现了降温,前期价格上涨的持续性下降。

我们前期提到猪价上涨的核心因素是:去年8-9月母猪基数去化以及去年冬季猪场疫情对于MSY的影响。当前的核心因素为:前期核心因素的耗散,以及前期价格过快上涨所带来的需求端难以消化。前期价格冲高所带来的短期价格顶部,是包含着市场情绪的价格,随着情绪的降温,当前市场正在逐渐对于当前生猪供应的真实缺口去定价,在短期我们看到了价格的震荡回落。

从出栏预期的角度,我们仍然维持对于存栏基数下滑问题的判断。基本面供需偏紧的格局没有改变,我们认为存栏基数的问题在未来1-2个月期间是一个难以去弥补的问题。这是支撑前期猪价上涨的最主要矛盾。因此,短期来看猪价仍然看不到大的利空,只是在行业一致预期出现扭转后,价格逐渐回归均衡。

从边际量的角度看,当前市场压栏情况并不严重,但在短期也难有新增。理由如下:①市场情绪缓和;②大猪怕热,采食下降,压栏难度增大;③肥猪季节性需求淡季。另外,6月份三元母猪的配种占比出现了一定的增长,本轮6月中旬的价格上涨一定程度上也与肥转母相关,当前7月市场反馈肥转母意愿出现了一定的下降。

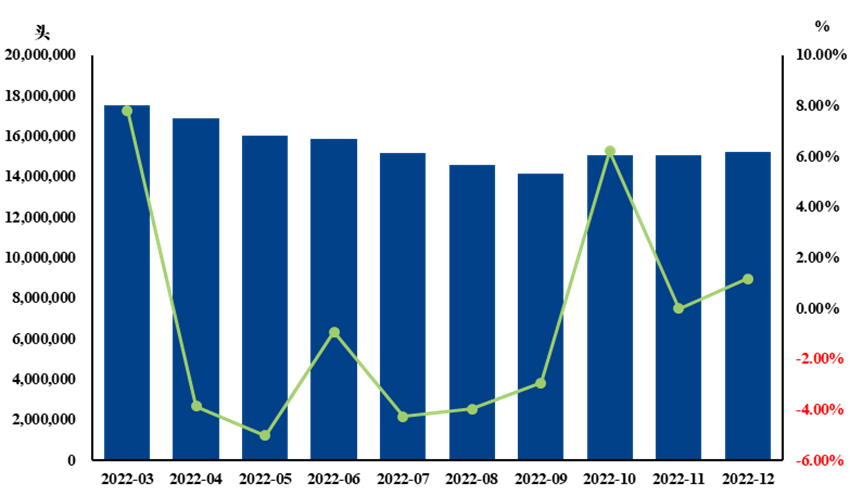

图1:从仔猪出生推演后续出栏

数据来源:涌益咨询,中粮期货研究院

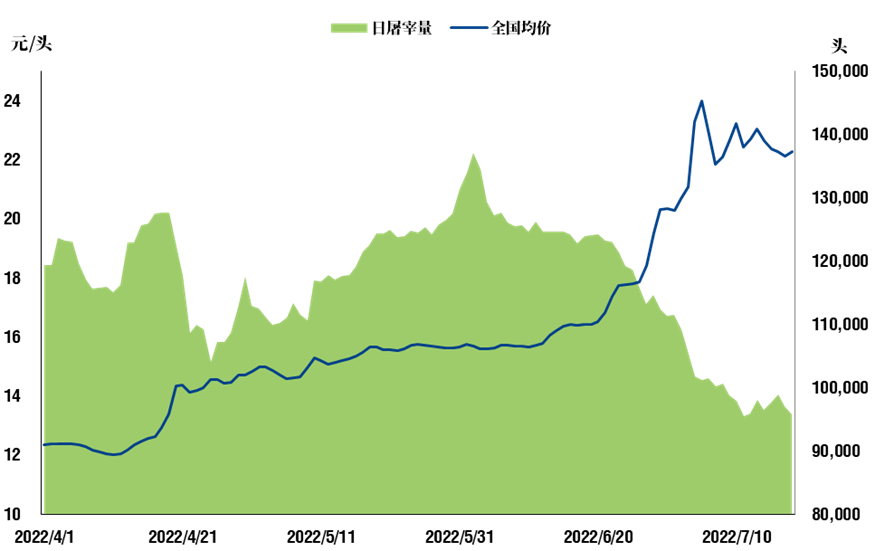

图2:日屠宰量与全国均价

数据来源:涌益咨询,中粮期货研究院

三季度我们相对更关心存栏基数下降对于猪价的影响,当前价格的情绪因素正在逐渐被消化,我们认为基数下降的问题正在逐渐被市场消化,短期虽不存在大的利空,但也看不到明显的新增利多。预计四季度整体的出栏量会有一定的提升,但我们认为四季度的核心问题可能会在于边际增重带来的短期供应后移的影响,以及腌腊需求对于猪价的提振,对于未来四季度的猪价我们仍然保持乐观的态度。