广告

前言

我国发生非洲猪瘟以来,由于疫情叠加猪周期等因数的影响,我国猪市行情可谓风云突变,以超乎人们的预料的价格,大涨大跌,出现了大量的二次育肥饲养“牛”猪现象,有的获利颇丰,有的损失惨重。本文旨在分析商品肉猪在不同猪价下最佳的上市体重,避免盲目饲养超大体重猪,以获得最优的养猪效益,供养猪同行们参考。

01、材料和方法

在某一商品肉猪销售价格下,肉猪销售体重越大,收入越多,同时追加成本也越多。追加的成本主要体现在饲料消耗、劳务费用、水电、折旧以及财务费用等。

拟定育肥期后期按700头/人饲喂量,每日每人人工费按200元计算;水电、折旧等其他费用,每日按300元计算,合计饲养肉猪每增重1kg所增加的人工成本、水电及折旧等费用约为0.95元;仅计算育肥猪资产的资金利息,按6.00%的年利息计;育肥猪后期饲料单价3.6元/Kg,药物成本以及后期死亡成本忽略不计。

本文拟定的猪上市体重的变量为:120、130、140、150、160(Kg),不同体重猪的料肉比和饲养日模型设定见表1。

表1. 不同体重猪的料肉比和饲养日

备注:阶段料肉比指120~130Kg,130~140Kg,140~150Kg,150~160Kg期间的料肉比;阶段累计料肉比指120~130Kg,120~140Kg,120~150Kg,120~160Kg期间的料肉比。阶段饲养日指120~130Kg,130~140Kg,140~150Kg,150~160Kg期间的饲养日。

根据上述参数,利用计算机可计算出销售不同体重猪在不同销售价下的边际效益,从而给出不同猪价下最佳的上市体重。参照市场行情,本文拟定的猪价的变量分别为:12、13、14、15、16、17、18、19、20(元/Kg)。

边际效益

边际效益=期间增重/头*销售价格-期间增重/头*期间料肉比*3.6-期间增重/头*0.95-期初单头育肥猪资产在饲养期间的资金利息

02、模拟的计算结果

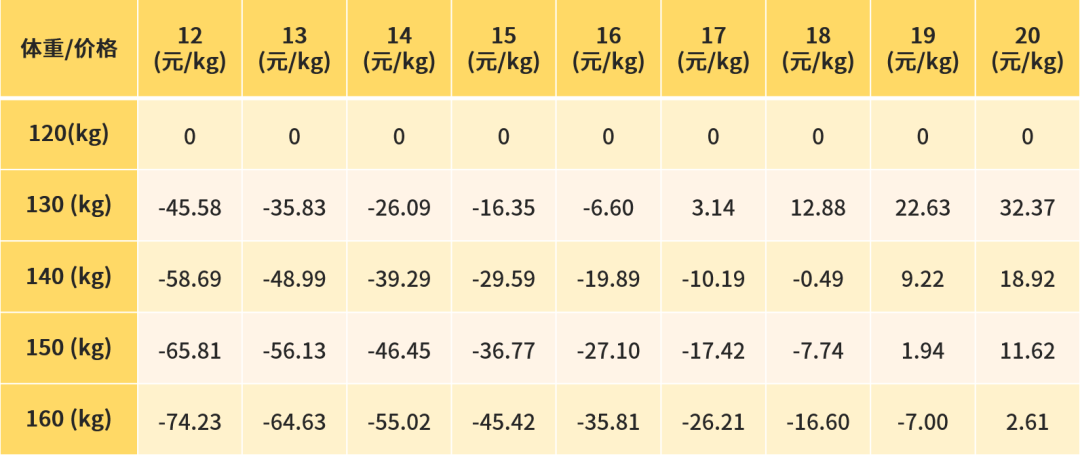

不同销售价格下不同体重猪上市的边际效益见表2。

表2. 不同销售价格下不同体重猪上市的边际效益(单位:元/头)

表2是不同猪价下,将肉猪从120kg饲养到130kg上市,从130kg饲养到140kg上市,从140kg到150kg上市,从150kg饲养到160kg上市的边际效益。

由表2可以看出:当猪的销售价在12、13、14、15和16元/kg时,从120kg饲养到130kg上市,从130kg饲养到140kg上市,从140kg饲养到150kg上市,从150kg饲养到160kg上市的边际效益均为负值,意味着增加亏损且越来越多,说明不宜饲养超过120kg以上体重上市;当猪的销售价在17元/kg时,饲养130kg体重上市比120kg体重上市多盈利3.14元/头,而140kg体重上市比130kg体重上市多亏损10.19元/头,说明130kg体重上市适宜;同理,当猪价分别在18、19元/kg时,表中数据表明猪体重分别在130kg、150kg体重上市适宜;当猪价在20元/kg以上时,表中数据表明猪体重160kg上市是适宜的。

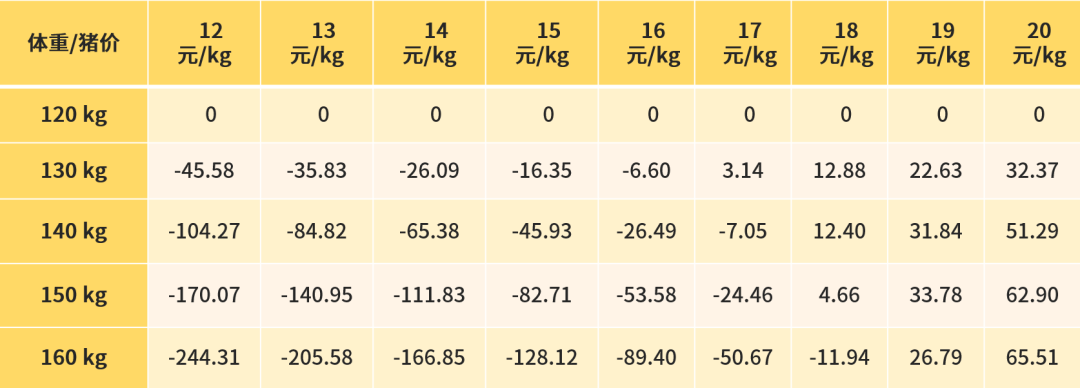

为更方便理解,在表2的基础上模拟计算出在不同销售价格下从120kg分别饲养到130kg、140kg、150kg、160kg上市的边际效益,如表3所示。

表3. 不同销售价格下从120kg分别饲养到130kg、140kg、150kg、160kg上市的边际效益(单位:元/头)

由表3可以看出:当猪的销售价格在12、13、14、15和16元/kg时,从120kg分别饲养到130kg、140kg、150kg、160kg上市的边际效益均为负值,意味着增加亏损且越来越多,说明不宜饲养超过120kg以上体重上市;当猪的销售价在17元/kg时,从120kg饲养到130kg上市的边际效益为3.14元/头,都比从120kg饲养到140kg上市的-7.05元/头,从120kg到150kg上市的-24.46元/头,从120kg饲养到160kg上市的-50.67元/头的边际效益都高,即最多,说明130kg体重上市适宜;同理,当猪价分别在18、19元/kg时,表中数据表明猪体重分别在130kg、150kg体重上市适宜;当猪价在20元/kg以上时,表中数据表明猪体重160kg上市是适宜的。该结果与表2的结果是一致的。

讨论

从边际效益上看,猪的育肥后期,若饲养猪只当日的增重收益大于当日的饲养等成本的支出,即表明饲养有效益,就可饲养;否则就进行销售。

因为不同猪场的猪的品种、营养、饲养管理以及疾病控制等因数的不一致,不同体重猪的料肉比和其他成本也不一样,所以不同猪场在不同猪价下,商品肉猪的适宜上市体重会因场而异。

如果猪场的管理水平进一步提高,降低后期的料肉比,提高上市肉猪体重的边际效益会更好。因育肥肉猪后期(120~160kg)的死亡风险很小,故本模拟计算未考虑该死亡成本。