2019年对整个中国养猪业来说,是充满挑战的一年,超级猪周期和非瘟的影响深远。

猪周期叠加非瘟,影响深远

猪周期主要由供需规律及生产周期决定。其中上涨周期的路径为:猪价上涨,养殖出现利润,生猪补栏增加,仔猪价格上涨,能繁补栏增加,供应增加,价格开始回落。猪价上涨到出现利润一般3个月左右时间,利润上涨到能繁补栏增加需要3个月左右时间,加上1年左右的能繁生产周期,1年半到2年左右上涨周期结束。下跌周期依次类推。

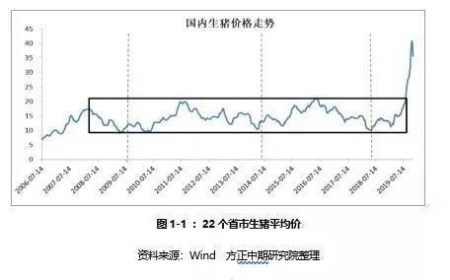

ASF疫情将大部分产能较落后的养殖企业淘汰出局,而生猪供应缺口也因此被明显放大,非洲猪瘟是高度接触性传染病,病毒可通过消化道、呼吸道、血液侵入生猪体内。在中国,生猪及其产品跨区域调运,使用餐厨剩余物喂猪,生猪运输车辆和贩运人员携带病毒,是造成非洲猪瘟病毒传播的主要途径。2018年8月3日,辽宁省沈北新区发现首起非洲猪瘟疫情,生猪存栏从2018年11月开始连续下降,到2019年10月累计下降40%以上,能繁母猪存栏量同样持续下降,直到2019年10月出现上升。

截至目前,猪瘟已得到一定控制,2019年猪瘟月均发生保持在个位数。年8月,疫苗研发工作又取得了新的重要进展。一株双基因缺失弱毒活疫苗已完成了实验室安全评估与有效试验,突破了规模化生产技术瓶颈,近期已向农业农村部提出生物安全评价申请,即将进入临床试验阶段,10 月 18 日中国科学院和中国农科院在北京宣布,我国科学家首次解析出正在困扰多国的非洲猪瘟病毒结构,这也成为研发新型非洲猪瘟疫苗的一个重要突破。

能繁母猪存栏触底,生猪产能缓慢恢复

近期国家又出台了许多扶持养殖的措施,2019年9月9日,农业农村部会同国家发改委、财政部、自然资源部、生态环境部、交通运输部、银保监会等部门,认真贯彻党中央国务院决策部署,多部门相继印发文件,出台17条政策措施支持生猪生产发展。后期各地区也出台了相应的措施强化生猪养殖政策扶植力度。非洲猪瘟疫苗技术推进、养猪利润创新高、跌价政府扶持政策落实都将对未来生猪市场起到较好提振作用,生猪市场产能将缓慢恢复。

据数据监测,2019年10月末,能繁母猪存栏环比下降0.79%,同比下降31.34%,母猪存栏量触及底部,农业农村部检测显示10月份能繁母猪存栏环比止降回升,环比增长0.6%,后期随着可淘母猪数量减少以及母猪延迟淘汰增多,同时商品猪留种增加,后期能繁母猪存栏将处于回升阶段。

生猪养殖利润分析

按照养殖阶段分工不同,主要分为两种养殖模式,一是专业育肥模式,即养殖企业从外部采购仔猪进行专业育肥;另一种是自繁自养模式,即养殖企业集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程。

一般来说,我们将养猪成本归结为:仔猪购买成本、饲养成本和人工费用三类,其中饲养费用占的比重最大,仔猪购买成本次之,人工费用相对比较少;仔猪购买成本是针对专业育肥模式下的养殖企业而言,对于饲养费用,也就是在生猪养殖过程中消耗的成本,在这其中饲料成本占饲养中成本的60%以上。对于育肥生猪饲料配方中,能量饲料玉米占比60%左右,蛋白类饲料占比20%左右,所以从成本角度来看,饲料成本占养殖成本的70%左右,而饲料成本中约60%是玉米。

2020年生猪产能有望逐步恢复,但商品代母猪高补高淘的特性决定了产能恢复的瓶颈,即整体存栏不断在补栏、减产中交错,受制于饲养密度下降的影响,预计整体产能很难恢复至疫情前水平,预计2020年上半年生猪市场价格维持高位水平,而下半年供应持续增加,价格有望出现调整,预计明年上半年出栏价格将于30元/公斤水平波动,下半年猪价有望调整至20元/公斤水平。