卓创监测,截至10月21日全国外三元出栏均价突破40元/公斤大关,达40.34元/公斤,较18日涨3.06元/公斤,与安徽40.32元/公斤重合,最低价山西亦高达37.50元/公斤,最高价为浙江42.80元/公斤。

10月份国内猪价再度大幅快速上涨,节后各地仍延续上涨趋势。国内猪源极度紧缺,养殖端见涨惜售情绪浓重;消费端恢复疲软,屠宰企业开工率一降再降,局部存在停产企业。

1. 国内疫情形势趋稳

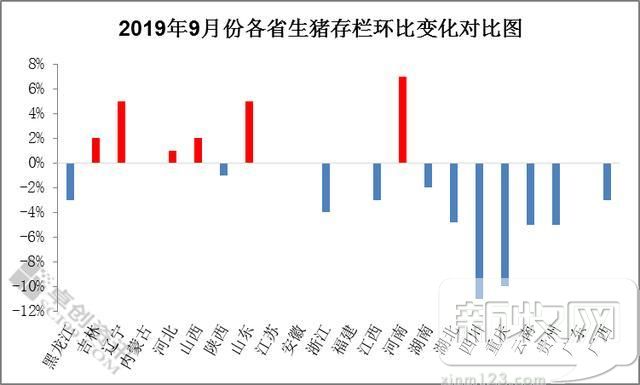

而猪价上涨的根本原因仍是供应紧缺。如下图所示,卓创调研9月份国内生猪存栏下滑比例67.83%,环比上月微增1.67%。产能去化速度减缓,全国疫情形势趋于平稳。南方市场产能去化比例明显高比北方市场。

分地区来看,北方部分市场复产较积极。吉林、辽宁、山东及河南市场生猪存栏已开始明显正增长,当地规模企业复产、扩产较积极。但由于二元后备母猪供应不足,“商转母”现象普遍。

2. 上涨原因分析

首先,国庆节期间规模养殖单位出栏计划较少,市场猪源供应本就偏少。而2018年12月至2019年2月份国内疫情形势严峻,能繁母猪损失较重,大量怀孕母猪被迫淘汰,这直接导致今年9-12月份生猪存栏出现断档期。因此生猪缺口是价格大幅上涨的最主要原因。

其次,9月份国家政策频出,为平抑中秋、国庆双节价格上涨幅度,国家储备猪肉先后投放3次,对消费市场形成一定冲击。另外各级省政府均出台了相应的扶植养殖政策,一定程度上提振了养殖端的养殖热情,从而压制价格的上涨。但政策难有持续性效果,9月份价格短暂持稳,10月份政策短期影响基本结束,价格便开始快速反弹。

再次,随着天气的转凉,虽整体消费较平稳,但局地仍有小幅提振。在供应缺口较明显的背景下,消费端微幅提振效果亦会有较明显反应;加之节日期间国内高速公路拥挤致远途调运受阻,屠宰企业收购极为困难。

最后,由于二元后备母猪供应紧缺,养殖端复产“商转母”现象普遍,商品代母猪的回交导致商品代生猪的出栏量短时下滑。据了解,北方局部市场商品猪出栏公猪占比高达70%,这一现象加剧了供应端缺口。

3. 对市场的影响

供应端:按照目前全国均价计算,自繁自养头均盈利已超2000元,超高盈利一定程度上刺激了养殖端的补栏热情。虽有政策支持,但由于目前非洲猪瘟疫苗仍未研制成功,补栏疫情风险较大,实际补栏量尚且有限。

需求端:10月国内猪价出现大幅上涨,而原料成本高涨直接拉涨肉价。高价格对消费形成抑制作用,屠宰企业下游产品走货速度缓慢。成本高企屠宰企业毛利多为负,屠宰量一降再降,开工率下滑明显。同时冻品囤货商出货积极,冻品库存有效降低。

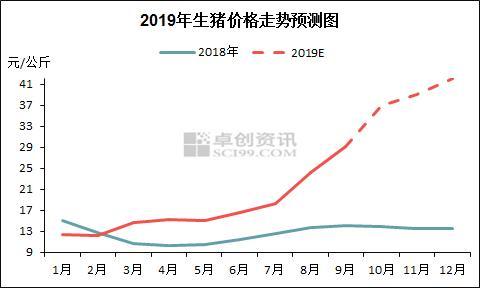

4. 猪价仍长线看涨

目前国内供应缺口仍较明显,各地区疫情形势趋稳,但仍时有发生,预计第四季度国内生猪及能繁母猪存栏量有望止跌回涨。虽有补栏复产但由于生猪养殖周期较长,非瘟疫情风险仍大,存栏恢复尚需较长时间。10月下旬随着价格的高涨,终端接受度变差,国内生猪价格或止涨趋稳,局部涨幅过大地区有回落风险。

11-12月份随着气温的不断降低,南北方地区陆续进入腌腊灌肠高峰期,消费提升量虽难与往年媲美,但仍或有较明显的提升,价格再创历史新高可能仍大。但由于国家政策面保供应决心较大,未来抑制猪价的政策面仍有一定作用,加之目前猪价已是高位,消费者购买能力有限,未来价格上涨空间或有限。

5. 政策建议

产能恢复:9月份以来国家及各省级政府多已出台相应的鼓励补栏措施,但部分地区政策任务要求并不符合市场实际情况,存在假大空的现象。因此建议各省级政府制定大方针的同时,据所辖市县实际养殖情况将任务目标细化。政策的执行仍需相应的监管制度,方能真正的实施到位,从而最快速度恢复生猪产能。

疫情防控:冬季即将来临,气温降低,也是其他疫情的高发期,一旦出现其他病疫情,猪群抵抗力亦会下降,感染非洲猪瘟的风险也会增加。因此养殖端应开启多方位防控,政府应尽可能多的组织防疫培训,提高养殖户的生物安全防控意识及水平,最大程度保证现有存栏不再减少。