根据饲料行业信息网慧通数据研究部统计,2018年11月,本月新粮上市进度持续偏慢,基层惜售看涨心态强,加之雨雪天气作用影响玉米运输流通,新粮上量持续偏少,而深加工企业采购积极性较高,饲企也有刚性补库需求,多地出现供应偏紧现象,支撑玉米价格继续高位偏强震荡,全国现货均价月环比上涨0.53%。

一,供应市场—新粮集中上市延迟

本月东北产区新粮因收获期同比偏晚导致上量明显偏慢,在企业连续提价的刺激下,玉米种植补贴同比骤降,基层惜售心理浓厚,同时环保治理使烘干塔开机受影响,进一步拖慢新粮上量供应脚步。

本月新粮收购量同比偏少,北方港口到港依旧以陈粮为主,有新陈粮掺杂现象。截至月底北方港口库存总量环比明显下降,共计332万吨。

华北产区本地新粮出售进度同比偏快,其中河南售粮进度过半,河北、山东售粮两三成左右。东北玉米价格上调,运费不断上涨,贸易利润压缩明显,东北粮流入量偏少。

北港装运船期陆续增多,南方港口库存回升到相对高位,截止本月底蛇口港库存总量约87万吨左右。陈粮持续供应,东北新粮未集中到货,销区市场供应主流仍以陈粮为主。

二,需求市场—建库需求趋强

东北地区贸易商有看涨预期,囤粮积极性较高。大型加工企业陈粮库存充足,部分库存偏低的企业上提收购报价以促进到货。

贸易商仍有装船任务及代收合同,对新粮收购积极性较高。

华北产区深加工库存主流维持较低水平,下游饲料企业收购华北新粮为主。持续降雨天气影响加工企业到货量显著下降,加之贸易商惜售待涨,供需面持续紧张,部分深加工企业竞相提价现象。

南方港口饲企多以订单提货为主,少量备库,购销相对一般。南方销区市场处于新陈粮过度使用阶段,饲企对玉米消费显得较为平淡,市场交投一般,仍以陈粮到货为主,并等待东北产地新粮上市。

三,行情状况—期现货走势:偏强

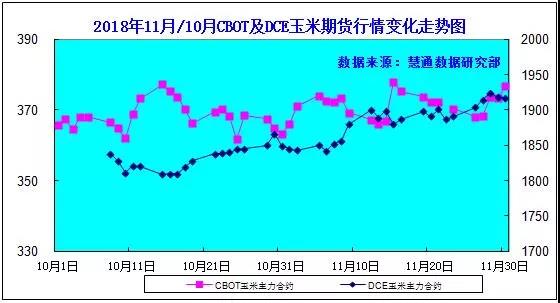

本月CBOT期货价格震荡走高,截止11月30日,12月合约价格比一月前上涨2.75美分/蒲式耳,报收366美分/蒲式耳;本月大连玉米期价阶段性上行,截至11月30日大连玉米1901合约收于1917元/吨,较上月末上涨26元/吨。

图表:2018年11月/10月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

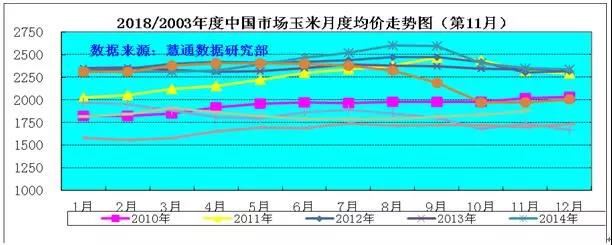

国内国内现货震荡偏强,全国现货均价月环比上涨3.56%。

图表:2018年11月中国玉米月度价格走势图(单位:元/吨)

建议:

产区玉米补贴减少,部分地区单产下降,农户心理价位上升,惜售情绪异常强烈,导致新粮持续上量不足,现货收购价持续拉涨,而随着气温的不断下降以及年关的来临,主产区种植户售粮积极性或有提高,叠加临储玉米不断出库,也会抑制玉米价格进一步上行,因此我们认为预计12月份玉米价格将继续以缓涨为主,局部市场存在阶段性、小幅及短时回调可能。中长期来看,后期需求呈逐步增加态势,玉米去库存速度有所加快,年度玉米供需缺口进一步扩大,在新季玉米产不足需的大前提下,本年度玉米现货价格震荡上行大趋势暂时不改变。