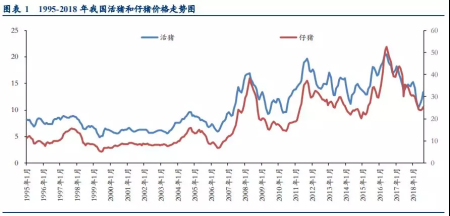

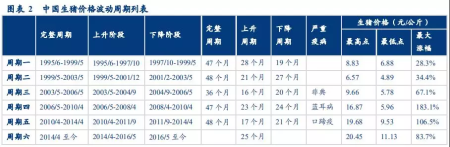

1 猪周期历史回顾

1995-2014年我国生猪价格经历了5轮完整周期,最短36个月,最长48个月,猪价波动周期3-4年。最大一波上涨出现在06年5月至08年4月,这是蓝耳病爆发和玉米价格攀升共同作用的结果;第五轮周期从2014年4月至今,上涨周期是2014年5月-2016年5月,目前猪价仍处于下降周期。

图表来源:中国畜牧信息网、华创证券

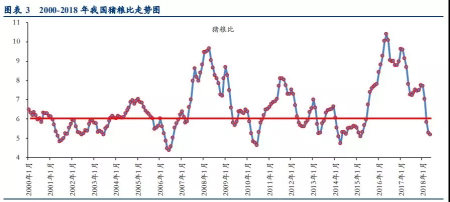

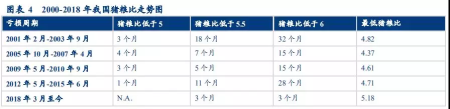

2 生猪亏损周期超过一年

根据相关部门规定的参考数据,全国平均生猪生产盈亏平衡点对应的猪粮比合理区间为5.5:1-5.8:1. 由于盈亏平衡点持续波动,我们将猪粮比划分为:低于6、低于5.5.低于5以供参考。在过去四轮亏损周期,均出现以下特征:

1、至少有15个月猪粮比低于6:1

2、至少有5个月猪粮比低于5.5:1

3、至少有1个月猪粮比低于5:1

图表来源:中国畜牧信息网、华创证券

3 本轮下行周期现状

1、生猪供应量充足。从生猪定点屠宰企业屠宰量来看,目前生猪供给量相当充足,今年1-9月生猪定点屠宰企业屠宰量同比增长13%,增速处于2010 年以来最高水平;

2、养殖积极性减弱,二元母猪价格回落至1450 元/头附近,仔猪价格回落至22元/公斤,多个省份的仔猪价格在进入11月以后加速下行,其中辽宁、河南等主产区的仔猪价格已经创出年内的新低

3、超大规模养殖户持续扩张,家庭农场扩产无望

4、环保政策相当严格,无任何放松迹象。

4 非瘟扩散成定居,各地猪价分化严重

非洲猪瘟扩散已成定局,各地猪价分化严重。截至11月26日,全国共发生76起疫情,非洲猪瘟持续扩散已成定局。受非洲猪瘟疫情扩散,以及生猪及其产品调运限制影响,目前各省价格已经出现明显分化:主要生猪调出省份广东、浙江、福建、重庆、贵州、四川,无论是否已发生非洲猪瘟,价格均维持高位甚至大幅上行,辽宁是疫情最严重的区域,也是主要的生猪调出省份之一,其带动东北四省价格跌破10元/公斤,东北四省生猪价格较去年同期下降25%左右。结合二元母猪价格走势和能繁母猪存栏量数据判断,母猪存栏量开始出现温和下滑。

5 仔猪、能繁母猪大幅减少加快去产能

多个省份仔猪价格的加速下跌,进一步加大了产能去化的确定性。从农业农村部监测点的淘汰母猪屠宰量来看,近几个月呈现明显回落趋势,预计跨省调运限制或导致淘汰母猪无法及时运输至屠宰点,一旦恢复跨省调运,行业或将迎来一波较大的母猪淘汰潮。中短期来看,疫情防控仍处于攻坚时期,生猪及其产品的跨省禁运将成为常态,行业部分产能在疫情风险和经营持续亏损双重打击下将加快出清,市场有望在2019年迎来生猪价格的周期反转。