10月国内玉米市场呈现较为明显的强劲上涨格局,尽管月初延续上月末的回调趋势,但仅昙花一现后便开启持续走高行情,均价累计上涨近60元/吨,局部地区最高涨幅突破200元/吨。月初回调迹象的出现主要来自国庆节后市场购销尚未恢复,且个别产区新粮上市量阶段性增多,以及9月底的行情短暂延续。引发后期全面涨价的因素集中在:临储拍卖收尾前夕量价齐升、东北产区新粮推迟收割、基层供销双方看涨情绪较强、运输成本上调及政策调控利多支撑等几个方面。除此之外,非洲猪瘟疫情尚未有效控制,疫情的累积效应不利于玉米远期需求,成为利空玉米市场的一份子。

进入11月,东北产区新粮集中上市高峰期也将逐渐临近,临储陈粮出库节奏加快,构成市场供应宽松局面,限制玉米市场上涨高度,甚至会造成阶段性回调现象。行情宝判断,11月玉米市场将出现阶段性震荡调整现象;但总体来看,玉米市场中长期看涨预期依旧不变。

一、10月初短暂回调后开启强势上涨模式

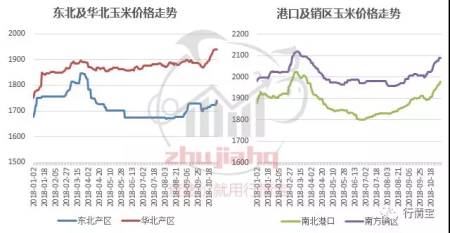

10月全国玉米均价月初短暂回调后开始呈现强势上涨格局。智农通APP行情宝数据显示:截至10月31日,国内玉米平均价格约为1971元/吨,较上月同期上涨59元/吨。

本年度整个东北地区新玉米上市节奏明显放缓,特别是吉林地区,由于前期旱灾影响集中收割推迟现象尤为严重。导致新粮进入关内、港口及销区数量减少,形成市场阶段性供应偏紧局面。东北陈粮临储拍卖收尾前量价齐升,一定程度抬升基层底部价格。

华北黄淮产区玉米市场表现强劲,当地深加工企业集中上调玉米收购价。截至10月底,山东地区累计最高上涨200元/吨,企业玉米挂牌价突破2000元/吨;河南、河北等地高价地区也在1980元/吨附近徘徊。一方面由于基层农户惜售挺价、贸易商及企业囤粮积极性较高;另一方面东北新粮入关数量较少。

港口及销区玉米市场基本跟随产区粮价持续走高。南北港口新粮集港量减少,库存呈现下滑趋势,运输成本不断提升,导致价格持续走高。销区饲料企业对优质玉米看涨态度明确,购粮积极性较强。

二、东北新粮挂牌价高开 华北企业高价收粮

根据截至目前已经公布的企业玉米挂牌价来看,今年开秤价普遍出现高开态势。黑龙江地区大部分企业都提前开秤,挂牌价较去年上涨150-200元/吨;提前开秤的地区还有内蒙古,其收购价较去年上涨100元/吨。而吉林及辽宁地区因新粮收割上市节奏缓慢而出现延后开秤的现象,特别是遭遇旱灾的吉林地区,当地企业开秤时间普遍延后10-40天;辽宁当地益海三等新粮开始收购时间延后一周左右;两省新粮挂牌价同样比去年上调60-150元/吨不等。一方面东北地区公布的开秤价大幅走高直接刺激基层农户挺价,支撑新粮价格行情;另一方面也是实际出现的收割上市推迟,令市场阶段性供应紧张而价格走高。

对于华北地区来讲,10月的“好行情”基本都来自山东等地深加工企业不断上调玉米收购价而带动的坚挺行情。行情宝监测数据显示,华北黄淮产区玉米市场接连触及阶段性高点,山东各企业更是纷纷将玉米挂牌价跳涨至2000元/吨以上,河南、河北等地高价地区也在1980元/吨附近徘徊。引发当地玉米价格走高的原因主要有三点:1、东北新玉米收割上市略有推迟,入关数量较少;2、当地农户惜售挺价、贸易商囤粮积极性较强;3、深加工企业抬价吸引收购量。

三、临储拍卖量价齐升:短期利多、长期利空

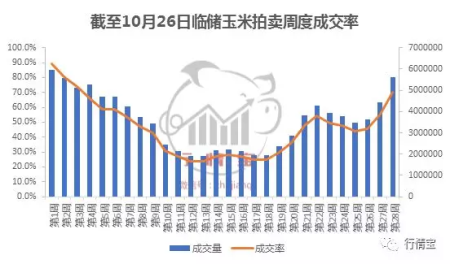

本年度临储玉米拍卖已于周五(10月26日)结束。根据行情宝追踪数据显示:截至10月26日,国家政策性玉米拍卖共进行28周,政策玉米(包括临储玉米、分贷分还及定向销售)总投放量2.2亿吨,累计成交量超过1亿吨,成交率45.54%,远远超过2017年临储拍卖25周的总成交量5751万吨。自26周开始临储拍卖成交开始呈现量价齐升走势,收尾拍卖成交十分火爆:当周(第28周)临储玉米拍卖投放800万吨,成交562万吨,成交率70.2%(前一周55.43%),各地临储拍卖成交价格也出现不同程度的大幅走高。进入10月后的临储拍卖便开始出现量价持续提升的情况,受此影响,基层底部玉米价格整体重心上移。

今年过亿的成交量直接导致目前国家临储玉米库存总量跌至7850万吨,实现了玉米的去库存化。按照目前临储玉米出库节奏推算,预计月底前成交的政策玉米出库数量约在6500万吨,也就是说临储拍卖结束后仍有接近4000万吨的陈粮有待出库。此外,我们还要明确一点,陈粮出库并不意味着全部转化为实际消耗,有很大一部分拍卖粮出库后进入商业库存,同时国家还有将近8000万吨的临储库存,市场宽松程度可见一斑,或将限制未来玉米价格上涨高度。

四、11月玉米价格或现阶段性回调

行情宝判断,11月玉米市场将出现阶段性震荡调整现象;但总体来看,玉米市场中长期看涨预期依旧不变。具体分析如下:

1、供应逐渐宽松:进入11月后,国内玉米市场将逐渐迎来东北新粮收割上市高峰期,而临储拍卖陈粮也将加快出库节奏;根据上文分析,有接近4000万吨的陈粮有待出库。因此,未来市场供应将呈现较为宽松的态势。

2、需求诸多不确定性:市场各方对本年度玉米需求预期看涨态度明确,一方面是政策调控对工业消费的支撑,另一方面是养殖终端对玉米饲用消费的支撑。不过,8月开始出现的非洲猪瘟疫情仍未得到有效控制,一定程度上令市场对未来的需求产生恐慌心态。若疫情扩散将很大程度影响玉米的饲用需求,因为一旦发现疫情必须立刻通报并全面扑杀。如果非洲猪瘟疫情得到有效控制的话,由于前期扑杀导致生猪产能下滑,养殖户及养殖场将大量补栏,届时玉米饲用市场也将面临新一轮消费增长。

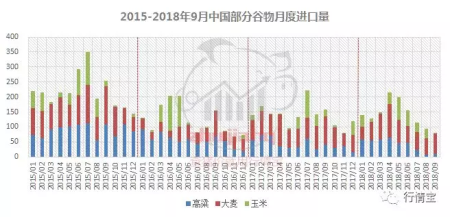

3、进口粮源下降,未来数量仍是未知数:海关统计数据显示,今年9月份我国进口玉米、高粱和大麦数量分别为4万吨、9万吨和68万吨;其中,玉米进口量为自2016年11月以来的最低水平,较上年同期大幅下滑83.4%;大麦进口量则环比明显增长,同比均明显下滑。高粱进口量下滑尤为明显,特别是美国高粱,比去年同期减少80%以上,主要是受中国对进口美国谷物加征关税影响。从前三季度进口量来看,玉米进口量同比增加,高粱和大麦则同比大幅减少。

不过,近期中美元首进行电话沟通,美国总统特朗普表示与中国的贸易谈判“进展顺利”,并确认在G20领导人峰会期间进行中美元首会晤。若中美贸易争端就此缓和,中美一旦达成某种贸易协议,我国将会解除对美国农产品加征关税政策,并且会加大对包括大豆、高粱在内的美国农产品进口力度,届时或将再度对我国玉米市场施加压力。

4、其他因素:首先是购销双方的营销心态;现阶段农户惜售挺价心态依旧较强,也就意味着“卖跌不卖涨”或将导致市场出现阶段性供应骤增现象,进而限制价格继续上涨。其次是运输环节;目前各地运费上涨明显,短期内难有下调意向,或继续带动成本走高。最后是天气因素;11月产区新粮收割晾晒节奏加快,若遇上恶劣天气或将阻碍其上市节奏,或继续引发阶段性调涨行情。