今年8月以来,非洲猪瘟在国内发现首例之后,迅速成为生猪养殖行业的头等大事。

面对早就在周边国家盘桓的疫情,中国已经先后印发预案,多次组织开展应急演练,并连续多年在全国范围内开展监测。

10月26日,七省(区、市)非洲猪瘟联防联控工作会在贵州省毕节市召开,听取云南、贵州、湖北、广东、广西、重庆、四川等七个省份的工作汇报。农业农村部副部长于康震在会上强调,要坚决落实国务院常务会议精神,按照《国务院办公厅关于进一步做好非洲猪瘟防控工作的通知》要求。会议指出,七个省(区、市)的防控工作总体上是得力的,但仍然存在一些问题。在非洲猪瘟防控的关键时期,各地要深刻认识非洲猪瘟防控的复杂性、危害的严重性和疫情的严峻性,切实提高政治站位,严格落实政府属地管理责任,加强联防联控。

疫情发生最直接的影响是引起生猪价格的波动,从一定程度上影响着CPI,乃至猪周期。

年底猪价可能反弹至14-15元/公斤

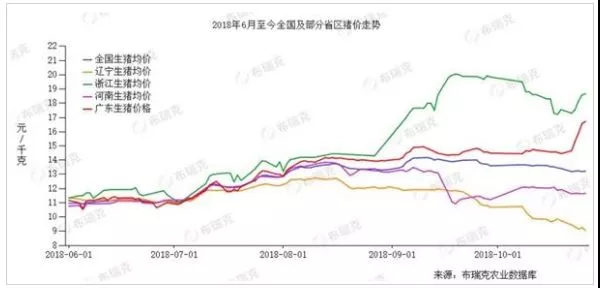

从猪价走势来看,8月至今,猪价走出两次冲高回落的态势,这与市场所预期的单边大幅走高并不相符。

在疫情发现之前,全国各地区的猪价相差较为合理,价差体现了不同地区的调运费用。

随着疫情的出现,浙江为主的销区价格上涨,一度达到21元/公斤,同期辽宁跌至11元/公斤。具体来说,作为主产区,同时又是疫情发现的辽宁,10月中旬,猪价跌破了10元/公斤,甚至出现8.5元/公斤的行情。广东作为生猪缺口省份,猪价整体偏强。由于近期疫情又在湖南、贵州、云南等地发现,广东地区猪价快速飙升,至10月27日,突破18元/公斤。

近三个月以来,全国生猪价格累计涨幅为2.86%。期间最大累计涨价幅度也仅为7.67%。近期,生猪价格再度出现下跌,已由前高14.32元/千克跌至13.48元/千克,跌价幅度为4.47%。虽然生猪调入省份的猪价强势上涨,但低价地区增加,且下跌幅度较大,拖累了全国生猪均价。

根据招商证券宏观研究团队的研究显示,养殖户在疫情面前,主动抛栏所带来的猪肉阶段性供给增加。在短期内,这将反复对猪价带来压制效果。

这意味着,只有在市场加速出清之后,猪价才将会真正迎来因供给收缩导致的涨价行情。

同时,受跨省禁运影响,国内猪价也已经在产销区出现显著的价格分化。在疫情重灾区,当前猪价仅为9-9.2元/公斤,养殖出现深度亏损,而调入区由于缺少生猪调入,价格大涨,本地区养殖利润丰厚。

根据全国生猪均价来评估,当前生猪养殖利润在150-200元/头。考虑到东北及华北部分地区由于猪价低迷,加上调运基本停滞,大量的大猪被动压栏,当生猪超过250斤/头后,肉料比大幅增长,叠加当前豆粕价格大涨,玉米价格较去年同期上涨10%左右,这增加了养殖户的成本压力。

布瑞克农信集团研究总监林国发称,对辽宁养殖户来说,压栏到300斤的大猪,一头亏损大概在500元左右。

芝华数据显示,猪价指数自今年年初最高的18.35点一路下跌到6月初的12.8点,之后稳步上涨,10月25日涨至下半年新高18.88点,涨幅16.26%。

分析师姚桂玲分析,6月份以来猪价重拾信心,开启上涨,主要原因是生猪供给量偏少,节日消费增加。生猪供给量偏少的直接原因除了能繁母猪存栏水平偏低外,还和生猪的繁殖周期有关,因为6月、7月、8月是生猪断档期,在此期间出栏的猪要经历上一年的高温酷暑和极寒双重天气考验,不论是能繁母猪的繁殖性能还是新生仔猪的存活率都会受到严重影响,最终导致这几个月的生猪市场供应量偏少。

天风证券分析,从供给角度来看,5月是仔猪料销量的相对高峰,这也意味着11月起,生猪出栏量将有所回落。而当前出栏体重较高点已经显著下降,在需求及供给的双重支撑下,猪价的回升有望持续到春节之前,预计这轮猪价反弹将在14-15元/公斤左右。

对猪周期的影响

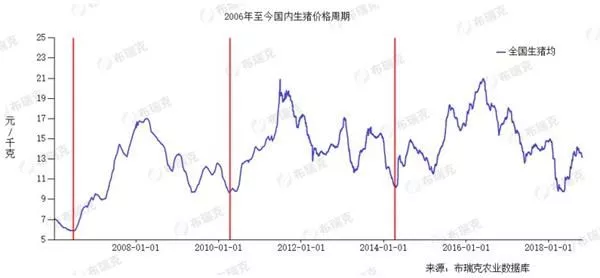

以猪价大幅波动为特征的猪周期,当前正处于下行通道,受这次非洲猪瘟疫情的影响,猪周期提前反转的预期得以强化。

自2006年至今,国内市场生猪价格已经历了两轮完整的猪周期,一轮完整的猪周期运行长度为4年左右。

以2011年为界限,在此之前,我国生猪行业出现疫情,分别为2006年的蓝耳病、猪瘟以及2010年前后的口蹄疫和变异伪狂犬疫情。之后,由于整个疫情防控体系的提升,国内再也没有发生大的疫情。

通过分析疫情与猪价走势,国泰君安证券农业团队发布研究报告称,在周期底部,疫情爆发会是周期拐点的催化剂。

该报告称,目前非洲猪瘟还处于散户点发状态,对周期影响暂时并不显著。但疫情短期蔓延程度或将超预期,猪周期提前反转的预期强化。

值得说明的是,受环保等因素的影响,中国呈现“南猪北养”的养殖格局,国内生猪调运的规模巨大。据农业部门统计,国内单周生猪跨省调运量在200万头以上,全年生猪跨省调运在1.2亿头左右,占总产能的20%左右。

为防止疫情进一步扩散,国家紧急出台了生猪禁运的相关政策。

国泰君安证券农业团队称,目前,猪肉在CPI中的权重约为2.45,正常周期下,猪周期有望在2019年前后触底反转,在周期反转前猪肉均将对CPI产生负贡献。

天风证券认为,猪肉供应量由能繁母猪存栏、MSY、出栏体重三个指标决定,出栏体重是由养殖成本决定,短期主要受饲料成本的影响。在2018年玉米价格见底之际,预计2019生猪出栏体重难有增长可能。随着养殖规模化的快速发展,MSY从2015年起开始快速提升,预计2017-2018,国内平均MSY将达到18.7/19.5。

从2015年底开始,养殖环保政策开始收紧,大量散户被迫退出市常而中小规模养殖场虽然有较强的补栏意愿,但是难以获批土地,产能扩张速度缓慢。再加上能繁母猪每年存在30%左右的自然淘汰率,补栏的缓慢导致能繁母猪存栏持续下降。截止至2018年9月,能繁母猪存栏3497万头,环比再次下降25万头。基于此,天风证券预计2019年生猪均价在13.5-14元/公斤。