一、需求端进入疲软期,屠企观望心态浓厚

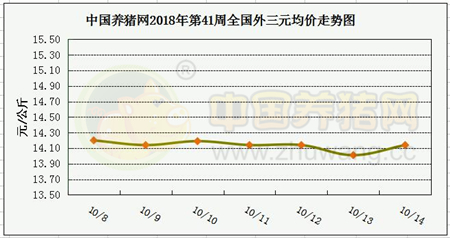

根据中国养猪网猪价系统数据显示,上周(10月08日至10月14日)全国生猪(外三元)均价上涨。截至10月14日,全国外三元均价为14.14元/公斤,较前一周同期上涨0.01元/公斤,上周生猪价格持续震荡。

中国养猪网第41周外三元生猪走势图

农业部监测数据显示,10月第1周全国规模以上生猪定点屠宰企业白条肉出厂均价为19.54元/公斤,环比下跌0.91%。10月第1周商务部监测全国白条猪批发价为21.27元/公斤,环比下跌0.19%。

十月第二周,生猪价格以持续震荡为主。目前疫情影响仍是主导因素,从疫区分布来看,自京津翼地区首现非瘟疫情后,东北地区和华北地区成为低价区的“难兄难弟”,而西南、华南地区由于未被疫情波及,一路占领全国高价区。其他高价区周边疫区解封后,猪产品开始流通,虽能够逐步填补供应缺口,但短期总体供应仍然处于紧张状态,这也是上涨猪价相对稳定的原因。

节后生猪价格虽未出现大幅走跌,但是猪肉价格较节前下跌较明显。说明目前市场需求疲软乃事实,屠宰企业观望心态较浓厚,如果中下旬未发生新的非瘟疫情,那么猪价继续以震荡偏弱态势运行,反之疫情继续暴发,猪价进一步走跌的可能性较大。

二、新陈玉米叠加供应市场,后市阶段性下跌几率颇高

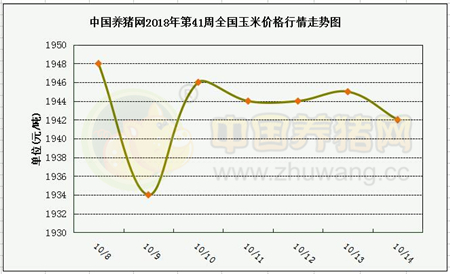

根据中国养猪网猪价系统数据显示,上周(10月08日至10月14日)国内玉米价格涨跌调整。截止10月14日,玉米价格为1942元/吨,相较前一周同期价格迟平状态,上周国内玉米价格先跌后稳。

中国养猪网第41周国内玉米走势图

港口方面,北方港口新粮到港量持续,新陈粮价差不明显,港口新粮价格优势趋弱,贸易商装船走货积极,平舱价格小幅震荡,南方港口到货压力较大,随着船期集中抵达,用粮企业持观望心理居多,市场购销相对清淡,贸易商销售压力加大报价偏弱。

十月第二周,国内玉米价格呈先暴跌后止稳状态,总体价格较前一周有所上涨。随着全国各地新粮上市数量陆续增加,临储拍卖正常运行,市场新陈玉米叠加供应市场,优质玉米支撑玉米价格上涨,但大量陈旧玉米并未完全消化,致使价格下行压力增加,预计中下旬玉米价格行情将出现阶段性走跌局面。

三、豆粕飙高,终端养殖利润下降或选择替代品

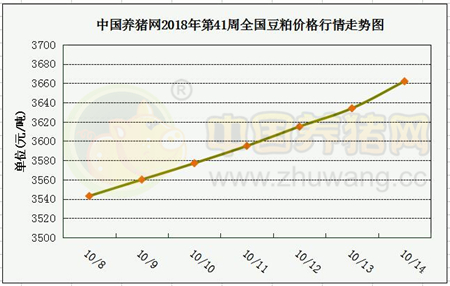

根据中国养猪网猪价系统数据显示,上周(10月08日至10月14日)国内豆粕现货继续上涨,截止10月14日,豆粕价格为3662元/吨,相较前一周同期价格上涨168元/吨,上周国内豆粕价格延续暴涨。

中国养猪网第41周国内豆粕走势图

华盛顿9月20日消息,美国农业部(USDA)周四公布的大豆出口销售报告显示:截至9月13日当周,美国2018-19年度大豆出口净销售917,600吨,2019-20年度大豆出口净销售80,000吨。当周,美国2018-19年度大豆出口装船800,900吨。

十月第二周,国内豆粕价格延续暴涨之势,上周最高日涨幅高达39元/吨。中美贸易摩擦升级、加之年终备货需求,豆粕下游企业担心后期供应短缺,于是扩大库存以备不时之需,导致近期豆粕价格持续飙高,同时,终端养殖利润被压缩,供应商在面临高价豆粕时选择其他替代产品来降低豆粕需求。后期豆粕供应逐步稳定,价格持续走高的空间也有限。