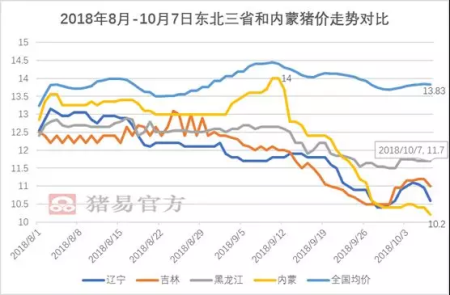

正如猪友们所讲,自非洲猪瘟发生以来市场逐步混乱,全国整体的猪价已经不能反映出市场的实际情况。放眼望去,华东、华南、西南为全国猪价的高地,猪价整体在14.7-15.3元。而东三省、内蒙则成为全国猪价的洼地,不仅仅垫底,而且近两日继续下跌,有跌破10元的风险。

图1 2018年8月-10月7日东北三省、内蒙猪价走势对比

数据来源:猪易数据

可以看出,不同地区生猪市场走势已经出现背离。

同是东北地区,辽宁、吉林猪价走势与黑龙江产生分化,近期吉林、辽宁下调,而黑龙江则保持平稳。居于西边的内蒙反而是亦步亦趋在跟随调整,特别是9月中旬之后,内蒙生猪均价从14元一直下跌至目前的10.2元,一个多月的时间下跌了3.8元,可以说是国内下跌幅度最大的省份。

根据数据显示近两年内蒙生猪出栏1000万头左右,2016年开始,内蒙开始大力招商引资,大北农、新希望六和、正大、牧原、温氏等巨头纷纷布局内蒙,目前产能处于初步释放中。

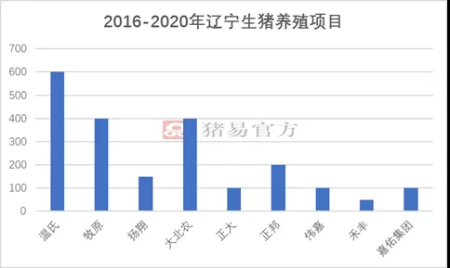

东三省来说,相对于黑龙江,辽宁的产能布局要更突出。根据猪易跟踪显示,目前辽宁生猪出栏2600万头,但巨头布局的项目就已经达到了2100万头。

具体如下图

图2 2016-2020年辽宁生猪养殖项目

数据来源:辽宁畜牧局

目前来看,辽宁地区布局数量最大的是温氏、大北农、牧原,在600万头、400万头、400万头。其次是正邦、扬翔,正大在100-200万头。

整体上,各大企业布局已经达到2100万头,但就进度来说相比其他地区要更为缓慢。比如温氏,2011年进入辽宁,但目前东北整体的出栏在60万头左右,占其总出栏量的2%-3%。而牧原目前辽宁出栏13-15万头左右,占其总出栏的2%。整体上,各大企业生猪出栏还处于初级阶段。

但可以预见到的是,在如今各大企业产能还未大量释放的时候东北、内蒙的供需矛盾已经如此突出,在未来2-3年之后,伴随大量生猪供应增加,而消费难有明显提升的背景下,东北、内蒙的市场压力将更为明显。

此次非洲猪瘟一手下去,将中国生猪市场划分为产区、销区两大阵营。我们说简单供需关系已经不能作为市场的推导依据,但实际上,辽宁、内蒙的下跌,浙江、四川的上涨,其背后仍旧是供需做基础。我们曾说,各大企业疯狂跑马圈地势必将引起中国生猪市场的混战,都知道,未来十年是中国养猪业的黄金十年,但大家都涌入的时候,就是洗牌的开始。

或许这一次,非洲猪瘟提前拉开了洗牌的序幕。