广告

近期猪企集中披露三季报,包括牧原股份、温氏股份、大北农在内的多家上市猪企实现扭亏,资产负债表和现金流双双得到修复,行业开启赚钱模式,量、价齐升,叠加成本下降,成为驱动增长的主要因素。

不过近期生猪价格有所回调,市场对于猪企能否维持利润高增势头有所观望。业内人士指出,本次生猪价格下调可被视为市场供需关系、季节性周期以及政策调控交互作用的综合反映。在需求旺季来临和供给相对不足情况下,养殖户压栏和二次育肥的行为有望增加,或将支撑猪价开启新一轮上涨。

三季度猪企开启“挣钱模式”

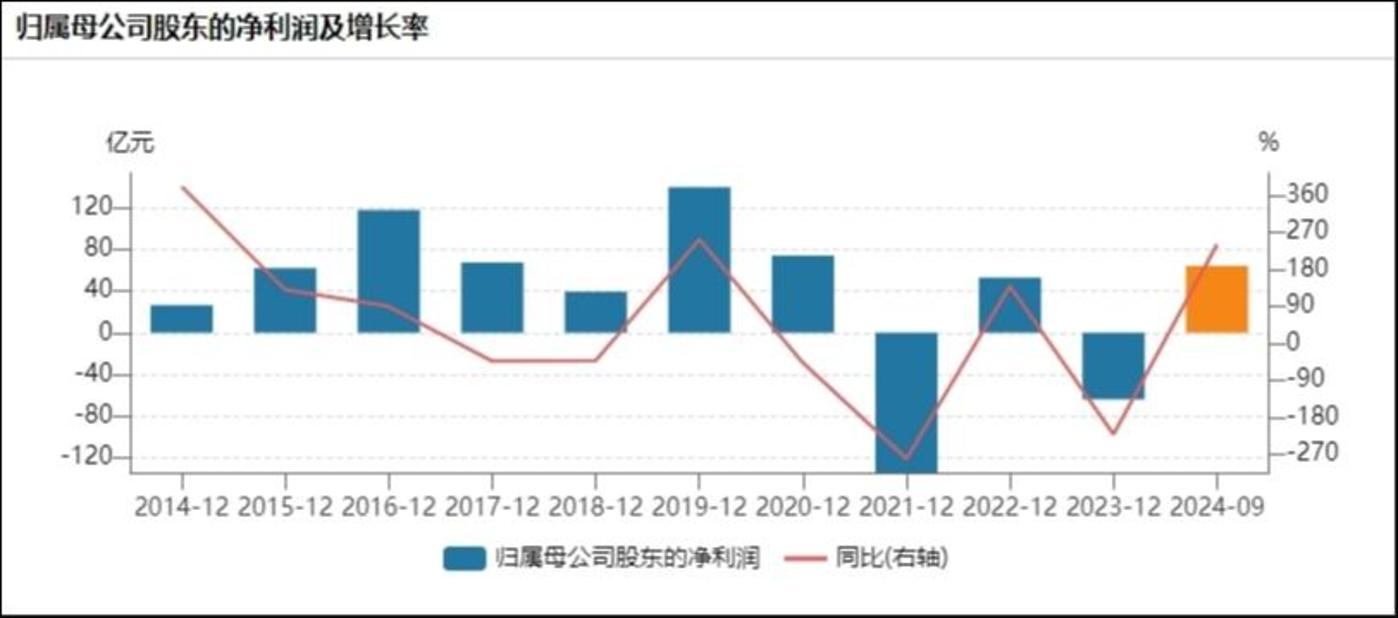

财报显示,前三季度,温氏股份实现归母净利润64.08亿元,同比增长241.47%。其中,公司第三季度实现归母净利润50.81亿元,同比增长3097.03%。

温氏股份净利润表现,来源:Wind

量、价齐升,叠加成本下降,成为驱动温氏股份业绩增长的主要因素。今年猪价从5月份开始持续上涨,并在三季度刷新高点。根据资料显示,9月全国生猪出栏均价为18.93元/公斤,环比下跌6.93%,同比上涨15.64%。

销售简报显示,温氏股份2024年9月毛猪销售均价19.05元/公斤,同比增长17.45%。今年前三季度销售肉猪2156万头,去年同期为1833万头,同比增加17.62%。

得益于畜禽主产品价格上涨,叠加持续下降的养殖成本,温氏股份现金流流入速度加快,资产负债表加快修复。公司前三季度经营活动产生的现金流量净额为127.9亿元,同比增加126.74%。截至2024年三季度末,公司资产负债率降至54.86%,比上年末下降6.55%,比上半年末下降4.09%。

同日,温氏股份还宣布了前三季度利润分配预案,在利润分配预案中,公司计划向全体股东每10股派发现金1.5元(含税),合计派发现金9.95亿元(含税)。温氏股份表示,“本次利润分配预案与公司业绩成长相匹配,董事会对公司前景和未来发展充满信心,同时这一举措也有利于全体股东共享公司经营成果,维护股东长远利益。”

据统计,本次利润分配是温氏股份本年度第2次现金分红,也是自2015年底上市以来的第13次现金分红,加上本次现金分红,温氏股份累计向股东现金分红总额将达267.96亿元。

除温氏股份外,近期多家猪企纷纷发布业绩喜讯,扭亏成为行业趋势,而主要利润均由第三季度贡献。

早前,“猪茅”牧原股份披露了三季度的业绩预告,预计前三季度预计实现净利润100亿元–110亿元,比上年同期增长642.79%–697.07%;其中三季度预计实现净利润90亿元–100亿元,比上年同期增长860.63%–967.36%。

金新农(002548.SZ)前三季度实现营收34.37亿元,同比增长8.03%,归母净利润2787.06万元,同比增长109.04%;其中第三季度,公司实现营收12.84亿元,同比增长15.71%,归母净利润6965.09万元,同比增长198.65%,终于跟上龙头猪企的步伐,实现扭亏为盈。

此外,ST天邦2024前三季度预计实现净利润13.01亿元-13.51亿元,三季度环比预增94%-115%。大北农2024前三季度预计实现净利润1.2亿元-1.6亿元,三季度环比预增415%-490%。

猪价阶段回调后行业利润支撑点在哪?

显然,今年第三季度,养猪行业整体利润达到相对高点。卓创资讯分析师刘博洋认为,按照常理,每年第三季度,全国正在经历高温天气,猪肉消费疲软,养殖端盈利受限。但是,今年第三季度,由于前期养殖端整体减少产能,市场呈现阶段性供应有限现象,再加上养殖端不断降低养猪成本,全国自繁自养一头生猪能盈利727.84元,养殖端利润同比增加820.91%。

公开信息显示,牧原股份8月生猪养殖完全成本为13.7元/kg,年底成本目标为13元/kg。其竞争对手温氏股份肉猪养殖综合成本约6.9-7元/斤。

牧原股份表示,公司后续成本下降主要来源于两个方面:一是养殖生产成绩的改善,当前公司各项生产指标仍有一定提升空间,随着公司在疫病防控、营养配方、种猪育种、智能化与信息化、人才培养等方面的持续投入,生产管理各环节的不断优化,生产效率将逐步提高;二是前期饲料原材料价格下降仍会在养殖成本上逐步体现,生猪养殖完全成本有望进一步下降。公司有信心实现今年年底的成本目标。

温氏股份表示,未来成本下降的空间主要来自于猪苗成本、饲料成本、费用和其他盈亏等项目。年初至今,公司猪苗生产成本逐月下降,本年度累计下降80-90元/头,饲料生产成本约下降300-400元/吨。公司将继续加强种猪和肉猪基础生产管理,提升养殖成绩,继续努力降低肉猪养殖综合成本。

值得注意的是,近期生猪价格有所回调,对于上市猪企能否保持利润高增势头,市场保持观望。

猪好多网数据显示,外三元生猪价格自8月16日触及21.25元/公斤的高位后便震荡下行,跌至9月30日的17.75元/公斤,区间跌幅高达16.47%,截至10月22日价格跌至17.37元/公斤。与此同时,15公斤仔猪价格在近三个月内不断震荡下跌,区间跌幅18.74%。

生猪外三元市场价,来源:Wind

“本次生猪价格下调可被视为市场供需关系、季节性周期以及政策调控交互作用的综合反映。从供需层面分析,夏季高温天气对民众肉类消费欲望构成了抑制作用,加之中秋节与国庆节假日前夕市场提前释放的储备需求,导致节日后消费市场出现暂时性疲软。与此同时,供给端的仔猪补栏周期性释放,致使市场流通量增加,供需失衡状态进一步加剧,从而对价格形成下行压力。”中国矿业大学(北京)管理学院硕士生企业导师、中亲农有限公司总裁支培元表示。

展望后市,在需求旺季来临和供给相对不足情况下,养殖户压栏和二次育肥的行为有望增加,也将支撑猪价开启新一轮上涨。

中邮证券认为,生猪产能经过了前期16个月的去化,累计去化幅度9.2%,从2023年11月至2024年6月的8个月时间内,产能都是持续低于2021-2022年周期的最低点。

华西证券表示,随着天气转凉,猪肉消费步入冬季消费旺季,带动市场惜售情绪,另外二次育肥观望择时入场,总体来看利好后市猪价。今年四季度尤其是年底旺季前,旺季需求将对猪价形成一定利多,猪价存在反弹可能。

温氏股份认为,若今年下半年生猪价格持续保持高位,行业利润异常丰厚,行业扩产积极性会增强。这会造成明年生猪供给量增加,对明年猪价产生一定的抑制效应。若今年下半年猪价上涨处于合理区间,行业扩产行为较为理性,明年的猪价趋势也值得期待。