广告

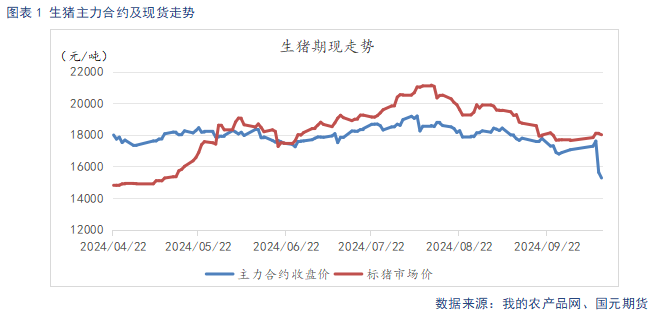

节后,二育逢低补栏,托底现货价格止跌回暖。不过国庆后需求惯性回落,在冬季需求还未启动前,消费端支撑力度偏弱,因此当前养殖端挺价心态并不坚定,逢高出栏积极性较高,预计现货均价将在17-19元/公斤宽幅震荡。在四季度供给充裕的大背景下,随着近期二育逐步降温,重回供强需弱格局,基本面仍偏空看待。不过目前2501合约已深贴水现货,预期在盘面得到兑现,趋势性下行的可能不大,以震荡下行看待。区间15000-15500元/吨。

节后第一周,在二育逢低补栏托底下,现货价格稳中偏强运行。盘面主力换月2501合约,受四季度供给宽松预期影响,上周主力01盘面大幅下挫4.14%,期现走势分化,01合约贴水走扩至2500元/吨以上。

二、生猪基本面分析

2.1 二育情绪转弱 猪价冲高回落

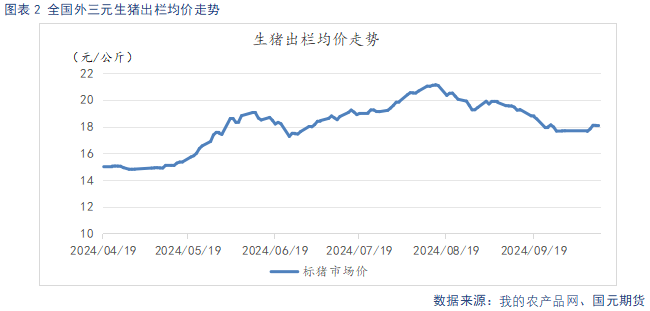

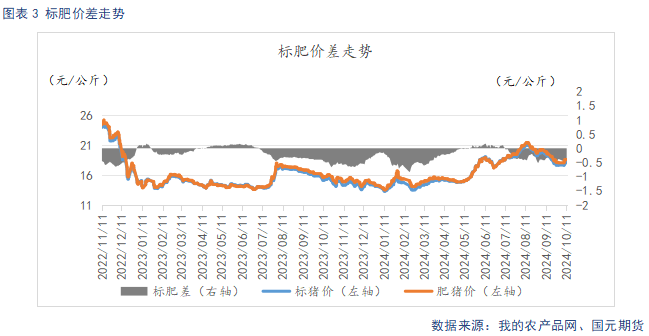

截止10月12日,生猪出栏均价18.01元/公斤,较上周上涨0.37元/公斤。标肥价差-0.57元/公斤,较上周扩大0.09元/公斤。国庆后半段,二育逢低补栏增多,托底价格走强。随着价格上涨,下游需求在节后表现平淡,养殖端认卖心态渐起,二育情绪有所降温,猪价出现小幅回落。不过双节期间,前期压栏、二育集中出栏。节后大猪供给偏紧,标肥价差持续走扩,给了养殖端逢低挺价的空间。

截止10月12日,仔猪出栏均价27.68元/公斤,较上周环比下跌0.74元/公斤。养殖端对后市预期转弱,仔猪补栏积极性不高,价格持续走弱。

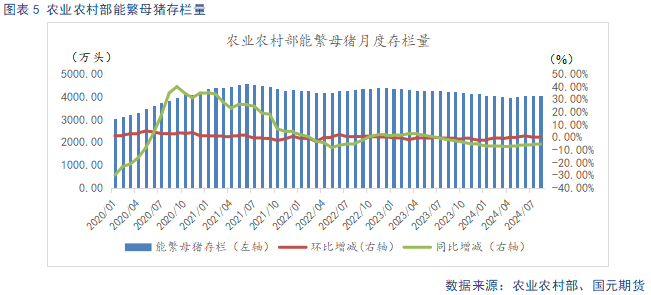

2.2 规模场能繁持续回升 四季度供给宽松

根据农业农村部数据显示,2024年8月末全国能繁母猪存栏量4036万头,同比下降4.8%,环比下降0.1%。根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的103.5%,处于绿色区域。从4月份开始,能繁累计增长1.25%,明年产能存恢复预期。当前市场对后市的预期偏弱,养殖端扩产情绪趋于谨慎,能繁连续三月环比上升趋势结束。不过养殖利润仍处于较高水平,主动调降产能的意愿不强。

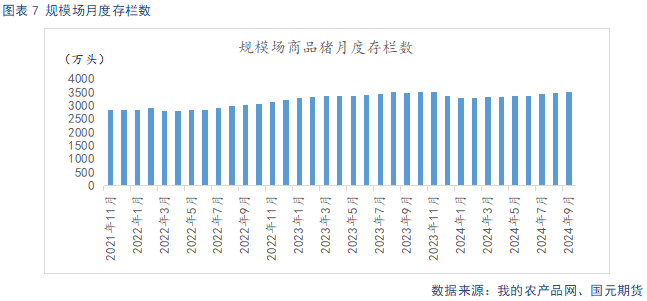

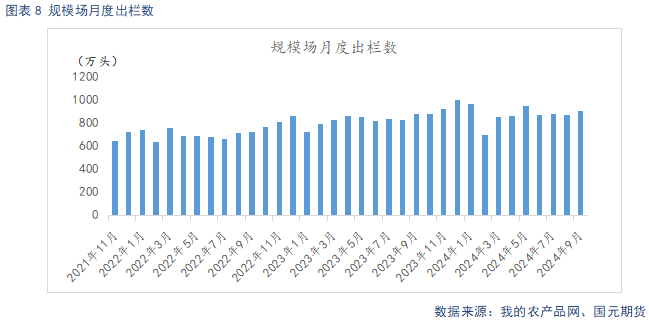

据Mysteel统计,截止2024年9月底,规模场能繁母猪存栏量为498.76万头,环比上涨0.47%,同比下降1.48%。二季度以来,猪价重心上移明显,养殖端利润处于较好区间,主动调减产能的意愿不高,规模场能繁母猪存栏连续7个月环比小幅上升,从生产周期推算,四季度后半段,规模场理论产能开始环比上升,远月合约承压弱势运行。规模场9月商品猪存栏数为3499.71万头,环比增加0.7%,同比减少0.24%。规模场9月商品猪出栏量为900.09万头,环比增加3.95%,同比增加3.23%。国庆长假导致10月出栏天数减少,规模场10月出栏任务较重。

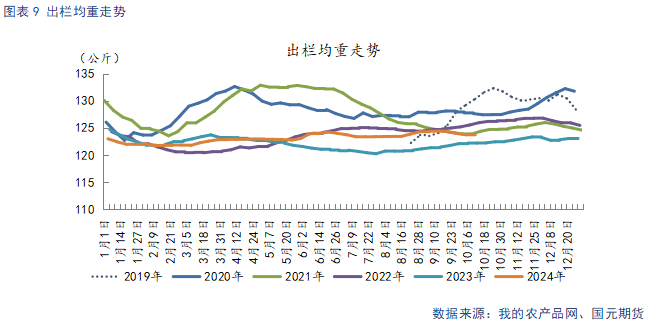

截止10月11日,生猪出栏均重123.78公斤,较上周上升0.06公斤。国庆后,前期大猪猪源逐步出清,大猪猪源减少,出栏体重逐步降低。大猪供应偏紧,随着标肥价差持续走扩,养殖端开始控重出栏,出栏均重由降转升。

2.3 下游订单减少 屠企开工率下降

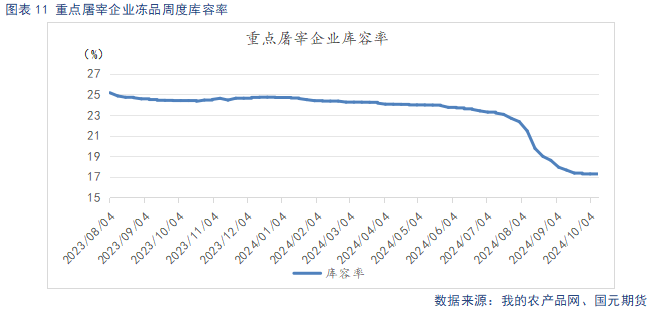

截止10月12日,重点屠宰企业开工率为27.22,较上周环比下降0.94%。冷冻肉库容率17.28%,较上周持平。节后需求回落,屠企订单减少,走货缓慢,开工率下降。鲜冻肉价差优势下,双节期间,冻肉迅速消化,库存压力大减。国庆后,冻品需求转弱,白条走货不畅,有被动入库的情况,库容率变动不大。

2.4 饲料原料弱稳 外购仔猪养殖利润下滑

截止10月12日,玉米现货均价2446.67元/吨,较上周环比下跌12.35元/吨,豆粕现货均价3090.29元/吨,较上周环比下跌56元/吨,饲料原料延续弱势运行。玉米从基本面看,当前面临新作玉米上市压力,同时下游收购偏谨慎,玉米上行动力不足。不过近期收储提前启动,短期支撑市场信心,预计玉米短期持稳为主。豆粕从基本面看,近期受南美高温干旱天气影响,巴西大豆播种进度延迟,另国内大豆到港高峰已过,十一节假期间各油厂开工率大幅下降,豆粕短期供应边际向紧,不过在库存高企背景下,预计豆粕上方压力仍存。

截止10月11日,自繁自养养殖盈利305.91元/头,盈利上周环比缩小62.23元/头。外购仔猪养殖盈利47.27元/头,盈利较上周环比缩小138.01元/头。饲料价格弱势运行,国庆前后,猪价先跌后涨,自繁自养养殖利润窄幅调整。而外购仔猪,受5月后仔猪价格快速上涨影响,盈利下降幅度较大。

国庆后需求惯性回落,在冬季需求还未启动前,消费端支撑力度偏弱,因此当前养殖端挺价心态并不坚定,逢高出栏积极性较高。在四季度供给充裕的大背景下,随着近期二育热情逐步降温,重回供强需弱格局,基本面偏空看待。不过目前2501合约已深贴水现货,预期在盘面得到兑现,趋势性下行的可能不大,以震荡下行看待。区间15000-15500元/吨。