广告

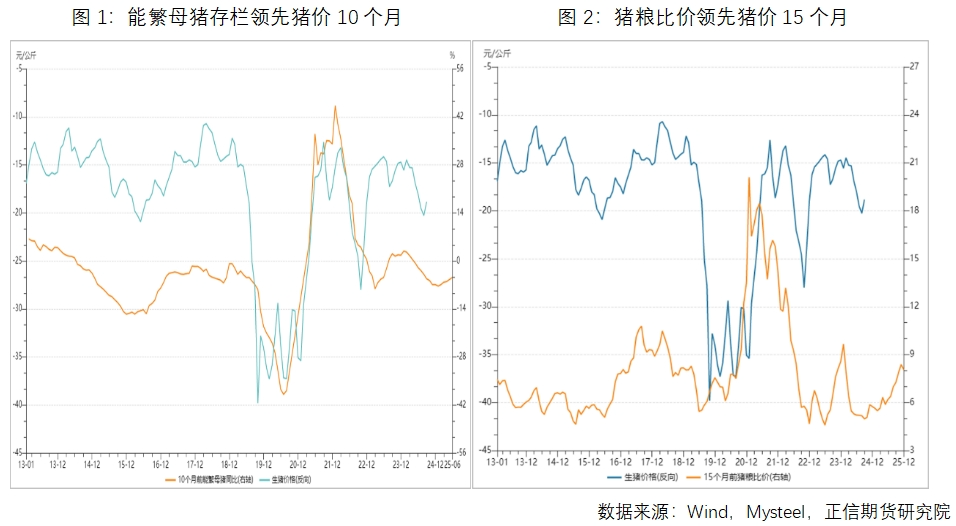

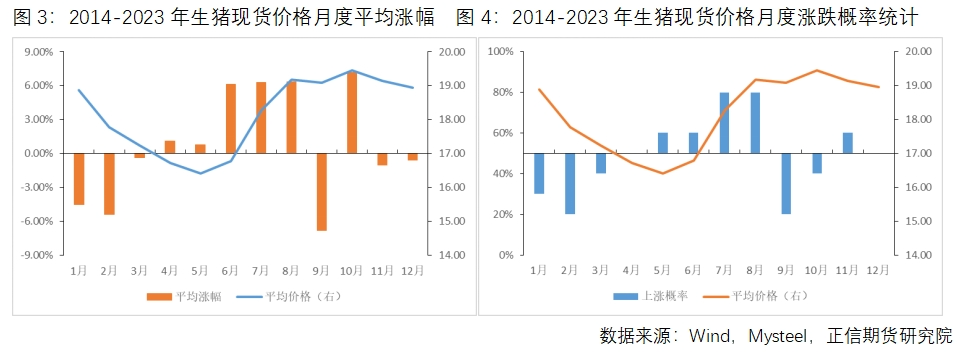

我们在之前的研究中,从产能去化和养殖利润的角度出发,发现10个月前能繁母猪存栏和15个月前的猪粮比价对当前猪价具有较好的领先预示,考虑到两者均在四季度出现拐点,判断猪价四季度将出现下跌拐点。本文在此基础上,通过对仔猪进行季节性分析,发现仔猪/生猪比价可衡量供给端的养殖情绪,其对市场的影响在逐步加强,由此预计猪价四季度或将延续下跌趋势。

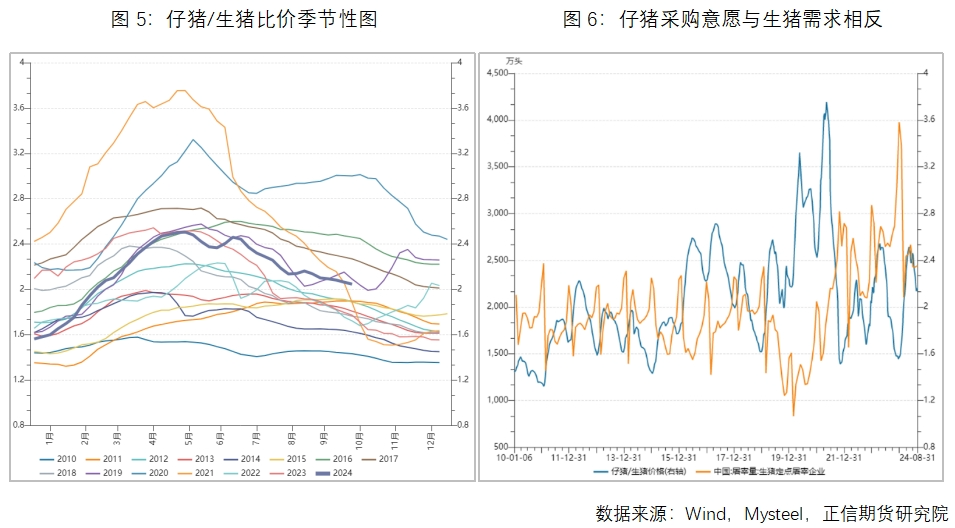

生猪季节性策略胜率可达80%

生猪价格的季节性波动主要受供需两端的影响。供给端的季节性主要是气温影响导致的养殖效率波动,而需求端的变化则受到季节性及消费习惯的影响。近十年生猪现货价格统计数据显示,7-8月为季节性上涨阶段,11月-次年1月为高位整荡,年后的2-5月为猪肉消费淡季,期间猪价低迷。7-8月上涨主要原因:一是夏季增肥慢,跨省调运减少;二是7-8月出栏的猪对应于年初冬季的母猪和仔猪,猪病多、存活率低,映射到当年8月就是出栏少。而年后2-5月猪价持续走低并产生年内低点,主要是需求从春节高位突然断档,加之气温转暖,生猪增肥效应显现的影响。所以,基于传统消费旺季逻辑,7-8月可进行多头策略布局,而年后的2月可进行空头策略布局,两个策略的胜率均可达到80%。

仔猪/生猪比价可衡量供给端的养殖情绪,其对市场的影响进一步加强

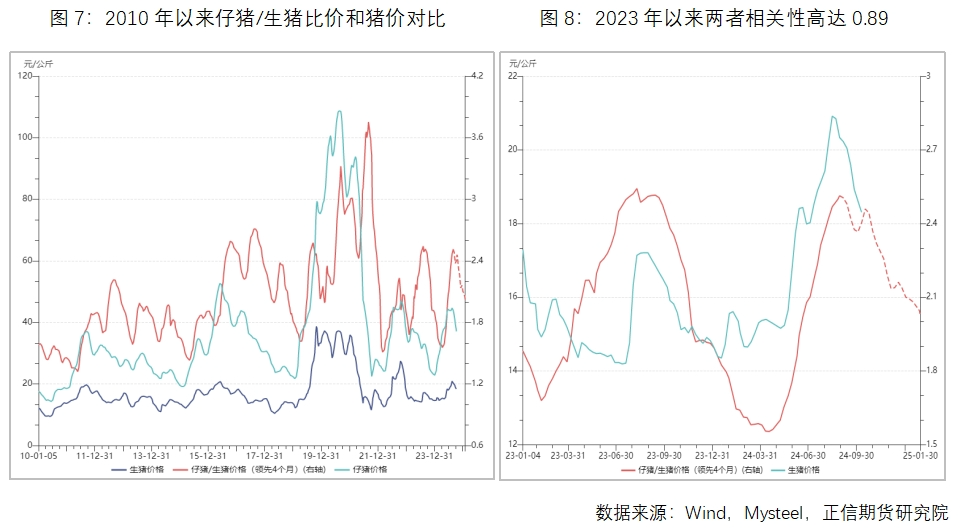

仔猪价格在长期趋势上与生猪价格基本趋同,但短期二者也会出现背离,主要是受仔猪季节性和产业结构变化的影响。产业结构方面,牧原9月份新推出的仔猪销售策略,通过合作锁定期猪价格,对于大型专业育肥主体,新方案使其外购仔猪成本降低、稳定性提升,整体竞争力增强,未来此类主体数量将增长。对于其他仔猪销售主体,短期内将加剧仔猪市场竞争、降低仔猪销售利润,仔猪成本较高的企业将加速退出市场。季节性方面,我们用仔猪/生猪比价来刻画除生猪价格之外的仔猪价格波动因素,这一比价剔除掉生猪价格的影响,最终体现出的是仔猪相对独立的季节性特征。从数据来看,仔猪/生猪比价呈现较为明显的季节性,表现为上半年强于下半年,通常4-5月见顶,6月后下行,三四季度相对低迷,与生猪季节性需求相反。

我们将仔猪采购大致分为四个阶段:4月份之前驱动仔猪补栏的原因在于,春节前集中出栏后市场出现了季节性的超额空栏;而5月份前后仔猪的采购会更加积极,是因为此时补栏对应生猪的出栏时间刚好是11月到春节前;6月之后再补栏仔猪很难赶上春节出栏,因此整体季节性驱动走弱;而秋冬季的仔猪采购意愿为年内低点,相对也更容易受腹泻问题的影响。所以,仔猪采购意愿强弱的季节性基本上对应生猪出栏的季节性预期,因此仔猪/生猪比价可作为衡量供给端的养殖情绪指标。

基于以上逻辑,将仔猪/生猪比价和猪价进行对比分析,长期来看两者之间存在一定的正相关性,但领先关系较不稳定。但进入2023年之后,4个月前的仔猪/生猪比价与猪价的相关性高达0.89,这或许表明近年来,供给端养殖情绪对市场的影响进一步加强。按仔猪/生猪比价推演,猪价在四季度都将延续下跌趋势。

猪价四季度或将延续下跌趋势

综上所述,通过对仔猪进行季节性分析,发现仔猪/生猪比价可衡量供给端的养殖情绪,其对市场的影响在逐步加强。仔猪/生猪比价下跌趋势将延续至明年1月,同时考虑到10个月前能繁母猪存栏同比和15个月前的猪粮比价均在四季度出现拐点,由此预计猪价四季度或将延续下跌趋势。