广告

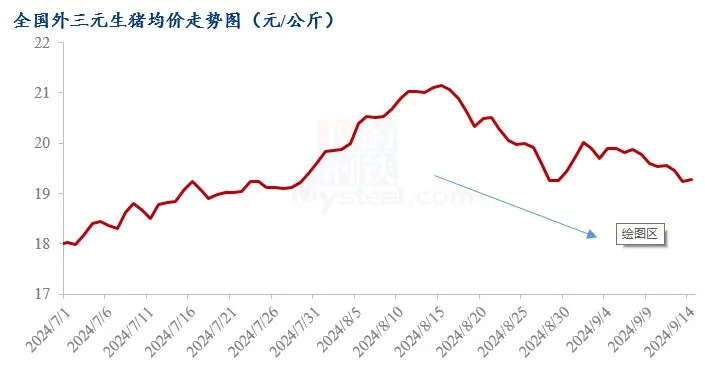

据Mysteel相关数据显示,截至昨日全国外三元生猪出栏均价19.29元/公斤,较9月初下调0.71元/公斤,跌幅为3.55%。较前期阶段性高点(8月15日)下调1.86元/公斤,跌幅为8.79%。自8月下旬开始,整体趋势向下,总体涨少跌多,价格水平不及前期。当前来看终端消费不足,供应端持续增量,即使临近中秋,生猪行情依旧显弱。

纵观近三年生猪行情,中秋节前后价格下行为主,“逢节必跌”的魔咒难以打破。且包含五一、端午、国庆、元旦在内几乎也是涨少跌多,传统节假日利好明显减弱。究其原因,一方面与大环境和消费习惯改变有关,消费者传统节前备货习惯减少,力度减弱。另外,牛羊、海鲜等其他竞品消费增加,造成冲击,猪肉总需求减少。更为重要的,传统节日往往也是生猪养殖端集中出栏的关键节点,梳理近年来情况,均为供应增量大于需求增量,供大于求。

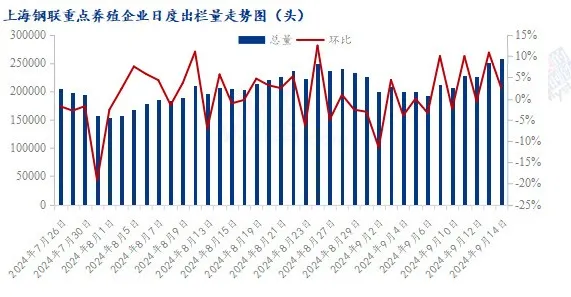

进入9月,养殖端出栏有所增加,进入中旬增量尤为明显,包含规模场、散户和前期二次育肥猪源出栏均较积极。而需求端跟进乏力,据Mysteel相关数据显示,近半个月以来,批发市场白条走货一般,屠宰企业订单无明显增加,日均宰量和开工率无明显变化,始终处于稍低水平。此外,市场观望情绪浓厚,尤其二次育肥,进场积极性环比下降,零星入场为主,短线难以形成利好支撑。第三,部分南方区域非瘟散发,标猪小标猪不乏集中出栏,叠加政策影响,调运受阻供应过剩,影响整体价格水平。

即将迎来中秋,初步判断颓势依旧,短时养殖端出栏压力较大,“逢节必跌”魔咒难破。

据了解,截至目前大部分厂家计划完成进度稍慢,调研了解,出栏完成率在35%-50%之间,下半个月压力依旧,因此不会出现减量的情况。需求来看,终端增量十分有限,虽然随着天气转冷,学校开学、工地复工,集中性消费有所增加,但市场白条走货差依旧是事实。部分业内人士表示,经济复苏需要时间,大环境较差,收入减少,尤其个体经营群体消费降级明显,短线很难恢复先时水平,因此猪肉消费明显提升,仍要经历较长时间。此外,屠宰企业冻品出库销售,且小部分前期入库冻品开始轮换,市场肉类供应明显增加。

初步判断,供需双增背景下,供应端利好减弱,需求端利好暂不明显,短线震荡下行为主。不过,传统旺季的三四季度,需求必然增量。二次育肥仍会入场,滚动出滚动入模式持续,仍能形成利好,一但到达目标价位(此轮预计为9元/斤)积极性将明显增加。第三,去年猪病蔓延导致的产能受损,散户猪源减少明显,部分区域大猪仍有价格优势(标肥价差),后期随着大猪需求增加,或带动标猪价格整体偏强。

传统旺季刚刚开启,节假日利好不明显,逢节必跌成为既定事实,但有赖于同比供应减少,价格水平较高,盈利状况尚可,产业各环节相对“从容”。相信经历了去年的价格“踩踏”和长期亏损之后,大部分都谨慎为主,不会盲目看涨。阶段性高点已然出现,后市风险已现端倪,相信业内人士不会盲目看高。