广告

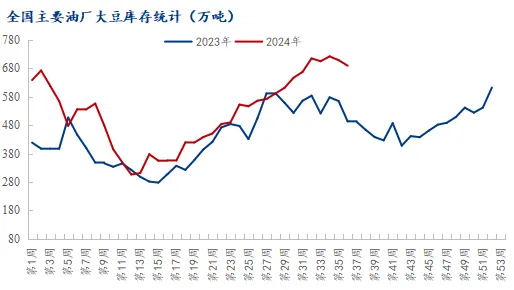

据海关总署公布的数据显示,2024年8月份中国大豆进口量达到了创纪录的1214.4万吨,环比增长23.25%,同比增长29.71%。大豆到港数量这么大,主要是因为7月卸船缓慢,很多都延迟到8月了。虽然近期工厂维持较高的大豆压榨量,库存连续两周回调,大豆库存降至8月初的水平,较前期的高位已经下降接近40万吨,但仍较去年同期高约200万吨,比过去三年同期均值高170-180万吨。因此,目前大豆库存仍处于较高水平,对豆粕市场造成了一定的压力。

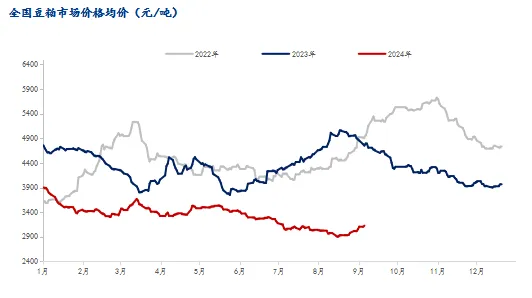

近期,美盘大豆的反弹带动了进口大豆成本的上升,这对豆粕成本形成了支撑。再加上下游饲料养殖企业拿货增量,豆粕库存下降,工厂对豆粕的提价意愿也增强了。于是,豆粕价格从近四年的低点开始反弹,短短三周多的时间里就上涨了200-250元/吨,而且油厂43%蛋白豆粕现货价格重回3000元/吨以上大关,截至上周五沿海主流地区豆粕市场价上涨至3080-3140元/吨。

但是本周开始,随着近日进口大豆成本跟随美盘大豆出现回调,下游买家拿货数量下降,加上大豆、豆粕供应充足,豆粕价格上行的步伐就遇阻了,开始回调。近三日以来,豆粕价格已经出现连续下滑,跌幅80-90元/吨。截至今日最新沿海主流地区豆粕市场价格下调至2990-3060元/吨。

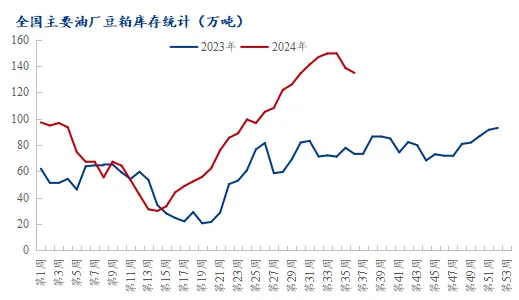

8月下旬以来,在油厂催提及豆粕价格反弹的吸引下,下游买家提货增多,国内主要油厂豆粕库存出现减少的趋势。从本周Mysteel最新的数据来看,豆粕库存134.88万吨,较上周减少3.70万吨。但是,跟2023年同期相比,还是增高了61.52万吨增幅83.86%,较过去三年均值也高了60多万吨。所以,目前国内豆粕市场仍维持宽松格局。但随着双节备货启动,提货速度也从上周开始悄然增加,油厂出货速度增加,也有助于豆粕进一步去库。

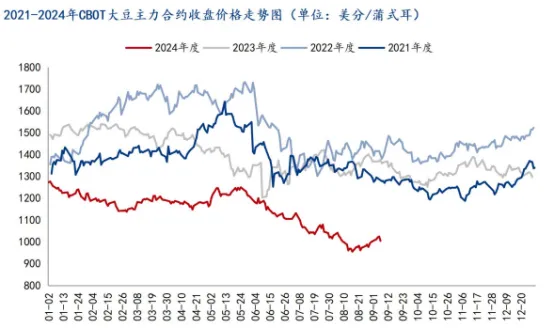

近期,美国大豆销售旺盛,加上巴西大豆产区天气干旱不利于大豆播种的开展,还有中国对加拿大进口油菜籽发起一年的反倾销调查支撑,美盘大豆期价从近四年低点再次站上1000美分/蒲式耳的价位。主要是市场在消化此前8月报告的超预期利空后,市场情绪也因美豆出口持续增加而有所转好,同时美豆产区在8月下旬及9月以来出现高温少雨情况也对美豆期价进行提振。本周最新公布的大豆优良率为65%,与前一周持平,去年同期为52%。该消息使得CBOT大豆反弹乏力,主力11月合约横盘小幅波动。丰产预期之下,也带动了进口大豆成本价格跟随回落,因此豆粕市场也缺少了大豆成本的支撑。

总的来说,目前国内市场大豆供应依然充裕,油厂豆粕库存虽然出现回调但去库压力依旧存在。下游饲料养殖企业在经过一轮双节前备货之后再度进入观望状态,根据了解部分饲料企业节前豆粕备货量计划在30-40天,使得近三周整体采购节奏较为积极。同时担心随着丰产预期兑现,进口大豆成本回落后或将减弱对豆粕的成本支撑,因此在报告前豆粕短期价格出现偏弱调整的走势。国内大豆豆粕库存9月开始小幅去库,下游心态也有所好转,全国大部分区域基差由负转正,市场已经慢慢接受了并消化大豆丰产的事实。今年大豆进口量的峰值已然熬过去,后势豆粕供需矛盾的缓解需要时间消化。本周大家都在静待美国农业部9月月度供需报告出台后指引市场。