广告

青春有几年,疫情占三年。近年来,宏观经济、大宗商品市场变化纷繁复杂,生猪行业走向及市场发展方向、形态与以往亦不可同日而语。

生猪行业发展新业态 三大方向对短期行情影响大

其一,疫情以来,宏观环境复杂化、各行业内卷竞争激烈,生猪行业随着散养户不断淘汰,而集团场产能稳步增长,上市猪企出栏量占比逐年提升,2023年已大于30%,2025年以后预计40%-50%。(集团化、集约化)

其二,期货上市后,行业金融化、资本化程度加深,对于传统中小养户及中大型上市猪企所产生效果不尽相同。(金融化、资本化)

其三,抖音、快手等短视频平台,微信、群聊及各种社交平台风靡,信息传播迅速、信息获取成本降低,行业研究能力提升,市场预期及看法相对一致(共识化、稳定化)。主播群体激增,真真假假消息传播,情绪炒作,行情出现短期剧烈波动(情绪化、炒作化)。

也正由于以上几大变化,行情由于短期题材炒作而出现大幅波动的情况愈发频繁。

题材一:2023年四季度非瘟

图1 2023年生猪疫病集中区域大盘点

起因、经过:由于降雨天气频繁、部分谷物霉变,饲料原料品质降低,同时2023年行情低迷、猪企持续亏损,疫病防控投入减少,同时冬季动物疫病季节性多发,2023年10-11月份冀鲁豫等省份疫病发酵并逐步往南北各省扩散,南方11-12月份感染偏多,小猪、中大猪、母猪均有不同程度受损。

图2 2023年10月-2024年8月广东河南生猪出栏均价走势图

结果:受疫病影响,2023年10月到2024年8月猪价整体呈规律性走势。阶段一:疫病初期,恐慌性出栏,猪价踩踏走弱;阶段二:疫病后,区域性缺猪情况明显,叠加春节前消费带动,猪价拉升;阶段三:中小猪及母猪损失预期提前兑现,猪价开涨;阶段性:供给断档继续兑现,叠加南方检疫票严查,猪价继续拉升。

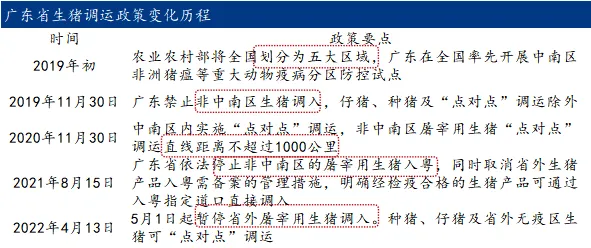

题材二:广东调运政策演变

表1 广东省生猪调运政策变化历程

起因、经过:一方面,由于市场对7-8月份供给断档、行情上涨预期强,存在大量灰色途径二次育肥行为;另一方面,6月底,南方多省份强降雨天气多发,疫病发酵扩散,导致部分区域病猪流入敏感场所,主管部门针对相关检疫系统严查力度增加。

结果:7月初开始,广东检疫系统严厉打击私自销售或二次贩卖检疫票行为,区域流通问题骤然严峻,猪价持续拉升,月度价格上涨近4.00元/公斤。

以上均为市场对短期题材炒作,并间接影响供给形势而得来的涨跌价行情,但行情根本走势依旧需依赖于供需基本面,情绪炒作来也匆匆、去也匆匆。

生猪市场供需形势分析及未来行情展望

由于生猪养殖的周期性规律,猪价变化也有强规律性。目前仍是通过长期的母猪、中期的仔猪、短中期的存栏结构以及近期的规模场出栏节奏、二育情绪等方面对行情做预测和判断。

长期行情走向与母猪走势负相关性强

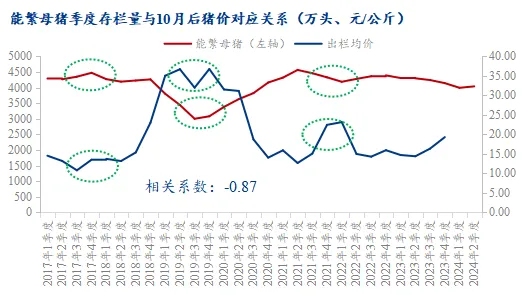

能繁母猪季度存栏量与10月后猪价对应关系" />

能繁母猪季度存栏量与10月后猪价对应关系" />

图3 能繁母猪季度存栏量与10月后猪价对应关系

季度猪价与能繁母猪存栏量存在明显负相关,相关系数-0.87(约接近-1,负相关性越强)。不过,由于产能周期较长,猪价具体变化时间节点、幅度难以精确对应,例如2019年三季度,2021年一二季度存在行情变化延迟或提前情况。所以,季度母猪存栏量只能大致反映未来行情走向。由于2023年四季度-2024年一季度产能下降,而2024二季度产能增加,大致对应2024年三四季度到一季度初猪价上涨、随后走弱。

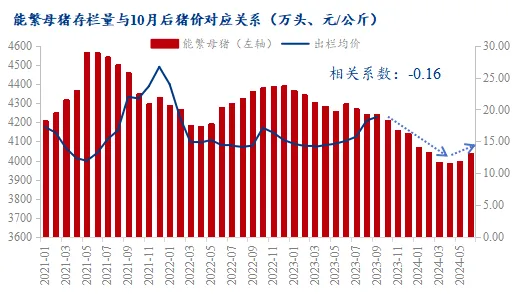

图4 能繁母猪月度存栏量与10月后猪价对应关系

如若将数据维度、频率加快,2021年1月-2023年9月月度母猪存栏量与未来月份猪价负相关性为-0.16,相关性不强。

2021年1月份以前,行业情绪化、炒作华、资本化、金融化程度不深,行情走向与产能调整节奏十分贴合(季度对应关系体现)。但当下的短期价格受太多背离基本的因素影响,如市场情绪、集团场短期出栏行为、二次育肥短期的轮换节奏、天气、政策等。例如2024年5月淡季不淡,6月南方雨季炒作,7-8月份检疫票及供给断档炒作,故母猪指标不能完全体现短期价格变化,更多的是从长周期反应行情大致走向。从季度和月度母猪存栏量走势,大致对应至少2025年二季度前供给量逐步递增。此外,近年来二元母猪占比、窝均健仔数、产房存活率、育肥成活率等母猪效能稳步提升,亦对后期供给形成无形压力。

短期行情走向与仔猪走势负相关性强

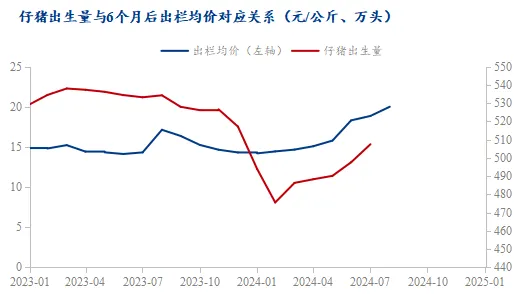

对于9-12月份行情判断,更多依赖于中期供应指标:仔猪

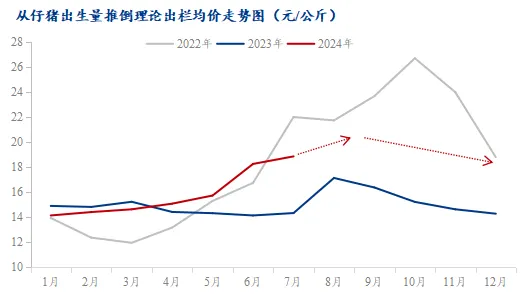

图5 仔猪出生量与6个月后出栏均价对应关系

图6 从仔猪出生量推倒理论出栏均价走势图

2023年1月-2024年6月仔猪出生量与6个月后出栏均价负相关性为-0.82。由于2023年12月-2月仔猪出生量环比大幅减少,对应5月底-7/8月份行情明显上涨(已验证)。故2024年3-7月份仔猪出生量环比增加,大致对应9-12月行情走弱。不过由于市场一致性预期过强,或出现前置化出栏、补栏以及产能调整行为,使得短期价格高度、变化幅度和时间点产生偏差,但仍可大体预知行情走势。

猪周期及短期行情走向与各种因素有关——规模场出栏节奏

短期猪价走势也受集团场出栏节奏、市场情绪、天气等因素影响。

上市猪企上半年与下半年出栏量占比为45%:55%,2024年1-6月份上市猪企年度出栏计划平均完成率45.23%-48.55%,基本按计划完成,三四季度集团场出栏量呈现季节性逐月递增趋势。

猪周期及短期行情走向与各种因素有关——出栏均重

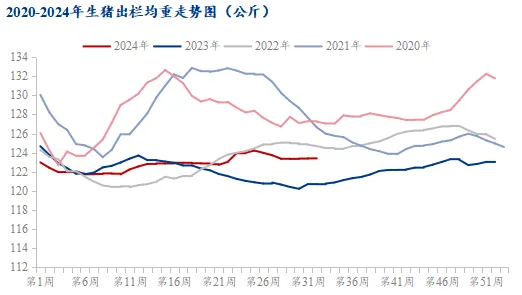

图7 2020-2024年生猪出栏均重走势图

据Mysteel农产品数据统计,截止到8月22日全国外三元生猪出栏均重为123.88公斤,同比增加2.58%。除供给量增加之外,均重季节性增加也对猪肉供应有较大“加持”,9-12月或为生猪猪肉双增局面。

猪周期及行情走向在饲料端的验证

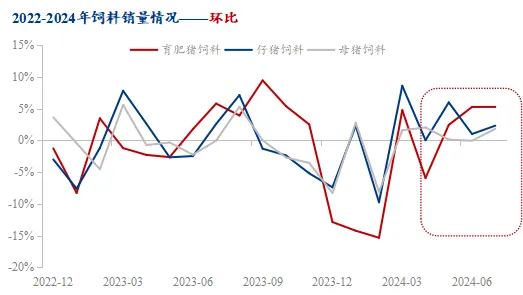

对于“9-12月或为生猪猪肉双增局面”判断,可从饲料销量端得以验证。

图8 2022-2024年饲料销量情况——环比

据Mysteel农产品数据统计,2024年4月-7月饲料销量环比基本保持正增长,其中育肥猪料环比增幅明显,预示着短期二次育肥体量增加,抬升短期价格的同时、挤压后期上涨空间;仔猪料从2月开始环比增长,预示着市场补栏仔猪增加,对应8月-12月市场的集中出栏预期、供给持续增加。

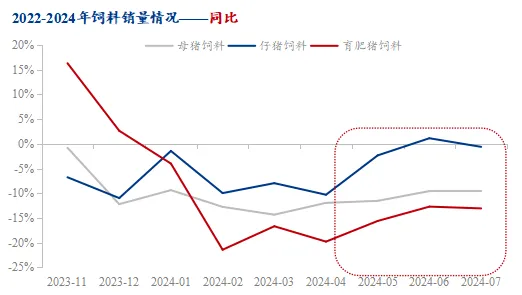

图9 2022-2024年饲料销量情况——同比

从同比情况看,2024年4月后销量同比降幅收窄,预示着生猪供给量同比减少,但产能稳步恢复、增加,对应2025年供给压力偏大。

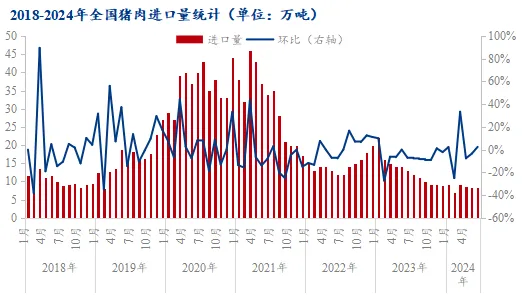

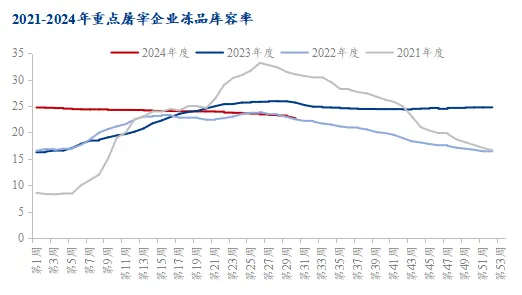

进口量逐年逐月减量 对供需形势影响不大

图10 2018-2024年全国猪肉进口量统计

图11 2021-2024年重点屠宰企业冻品库容率

此外,由于前两年关税调整及国内产能快速恢复,进口肉逐年、逐月减量,1-6月进口量51.3万吨,同比下降45.3%;同时,国内冻品库存在年后猪价震荡走强驱使下,持续去化。故当前冻品库存量偏低,虽仍存在持续出库预期,但后续行情影响不大。

故综上所述,无论从母猪、仔猪、集团场出栏情况、均重以及饲料验证等环节看,9-12月供给量或保持逐月递增模式。

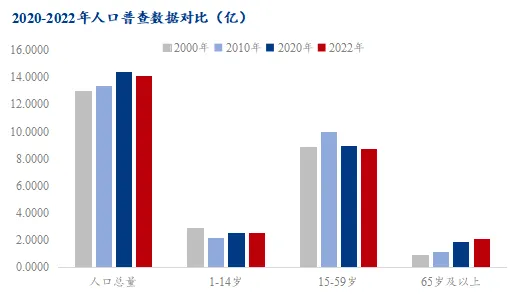

消费体现——宏观指标(人口、收入、信心、预期等)

虽说养殖端掌握绝对市场定价权,但终端消费情况也是判断行情走势不可忽视的重要组成部分。

因目前终端消费尚未有十分明确或行之有效的数据体现,更多需要依靠于宏观与产业数据结合的方式进行粗略判断。

图12 2020-2022年人口普查数据对比

人口及收入:人口增长带来的消费提升主要出现在2020年以前,2020年以后,随着社会老龄化程度加重,人口增长趋缓甚至负增长,人口侧对于长期猪肉消费的驱动接近于0甚至为负。疫情之后,居民收入同比减少,消费力减弱。

信心及预期:据国家统计局数据统计,2024年6月消费者预期、信心、满意三大指数为84.4-87.4,距正常年份的100-120仍有不小差距。体现近两年市场整体消费意愿薄弱、信心不足。

餐饮及社消:社会消费品零售总额同比增长仍低于正常年份平均水平(7%-10%),6月餐饮收入同比5.4%,趋势向好。

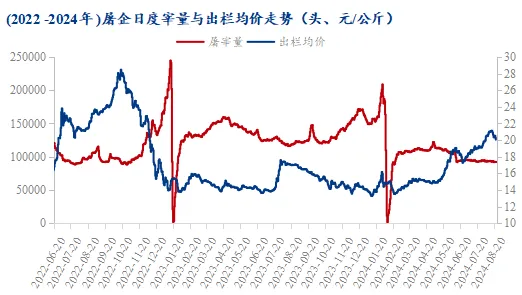

消费体现——产业指标(屠宰量价、毛白比价)

图13 2020-2024年屠企日度宰量与出栏均价走势

基本原则:屠宰量高,价格高,消费好;屠宰量低,价格低,消费差。目前猪价同比上涨22.6%,宰量同比下降22.3%,是宰量低,价格高,消费差情况。

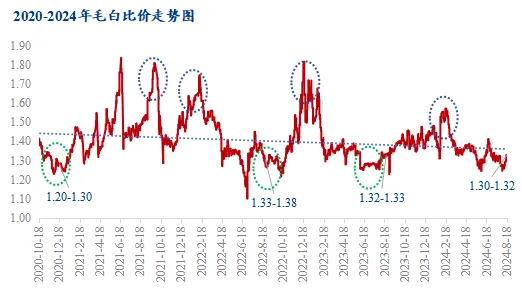

图14 2020-2024年毛白比价走势图

毛白比价呈现正态分布的特征,理论上存在均值回归驱动,因此当毛白比价偏离均值较多时,某种程度上意味着市场的供需话语权有所偏离,需求向好或变差。例如,中秋国庆双节期间均值正向大幅偏离,对应需求阶段性明显向好;而6-8月份均值反向偏离,对应夏季需求淡季。

近一周毛白比价为1.30-1.32,相较于前两年同期略有不如,适度反映当前消费状况一般,上半年整体节日消费提振有限,双节及年节消费增长或不及预期。

后期行情预测

故综上所述,9-12月份供给端或逐月递增,而需求表现向好程度不明、同比甚至略有不如,双节及年节消费增长或不及预期,此外虽天气转凉后消费有季节性增加,但预计整体增幅将不及供给增幅。故对9-12月份及2025年二季度前行情做如下判断。

8月底-9月初:市场挺价情绪明显降温,二次育肥大猪出栏积极,集团场走量会为偏多,但开学季消费增量不及预期,猪价或偏弱调整。

9月中旬-10月初:供给缓步增量但增幅相对较缓,而需求端受双节备货提振,增幅或相对明显,猪价高位盘整。

10中下旬-11月中旬:节日消费提振空档,但天气转凉后季节性消费增加,不过供给增量压力增加,情绪支撑一般,猪价或偏弱后逐步触底;但也将刺激二次育肥抄底入场,猪价或先弱后强。

11底-1月底:年底上市猪企冲量,年前行情一致性预期和行为下的供给增量情况、产能对应的供给增幅以及年终腌腊消费博弈情况,猪价或整体走弱,年终阶段性小反弹。

不确定性:冬季非瘟情况、年前二次育肥群体动向、节日期间消费增量情况。

2025年:好于2023年,弱于2024年。

以上观点,仅供参考。