广告

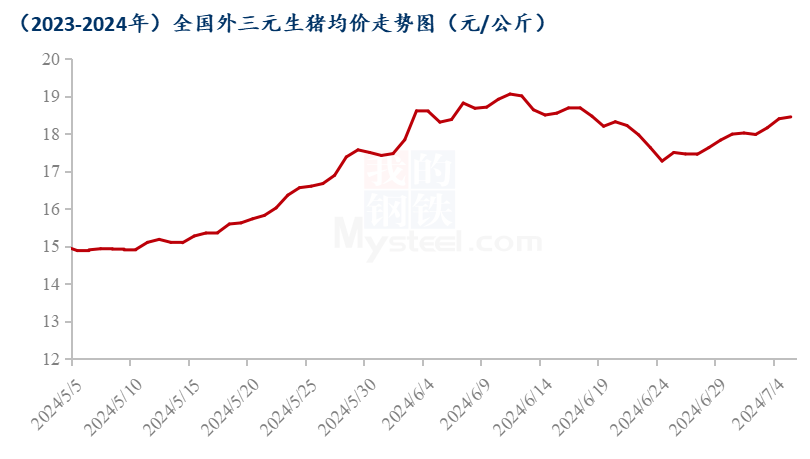

截至7月6日,全国外三元生猪出栏均价为18.36元/公斤,较6月底上涨0.37元/公斤,涨幅为2.57%。月底月初养殖端出栏减少,供应端利好,价格止跌反弹,逐渐回调至6月初水平。

夏季高温,传统淡季,需求减量,短线行情不看好。月底月初规模企业惯性缩量对价格有支撑。但进入中旬,养殖端出栏增加,供应端利好或减弱。加之学校放假、工地停工,需求降至冰点,价格或止涨回落,下行为主。

截至7月2日,Mysteel农产品监测的176家样本规模企业7月计划出栏量为1043.56万头较6月份实际出栏增加18.55万头,增幅为1.81%。高温淡季,出栏计划有所增加,阶段性供强需弱,短线利空占主导。

从养殖端情况来看,首先规模企业出栏量将逐月增加,其次从6月中旬开始,前期二次育肥猪源出栏体重已达标,有集中出栏现象。随着价格下行,散户认卖程度也有所增加,加之南方进入梅雨季节,包含非瘟在内的猪病开始高发,西南、华南局部区域有加重迹象,有小范围集中处理的情况,因此供应端利好已然减弱。那么供需博弈之下,下半年供应端利好能否再次出现,传统旺季的三四季度能否实现量价齐升。

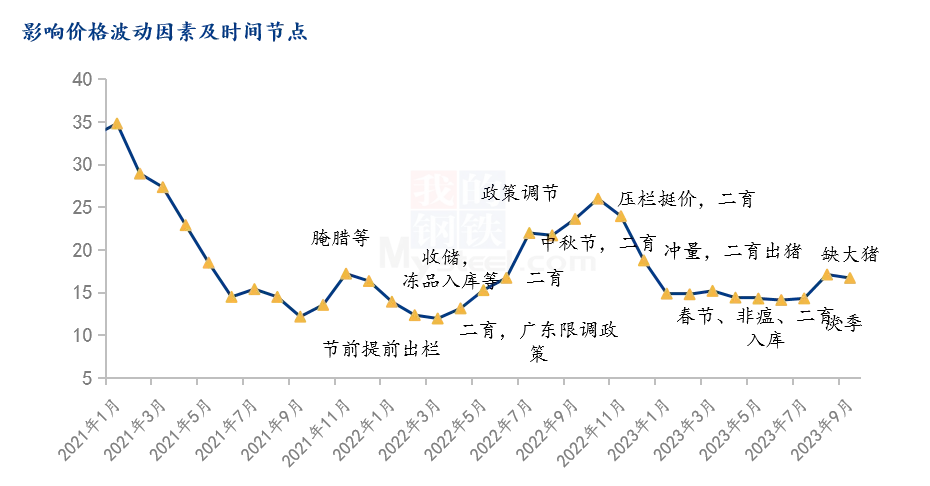

纵观上半年行情,去年三季度猪病蔓延导致的产能去化、养殖端调整出栏节奏,尤其规模企业压栏增重以及二次育肥成为支撑上半年价格走高的最大助力。下面就针对下半年能否持续以上利好进行分析。

Mysteel农产品监测的208家样本企业能繁母猪数据显示,截至6月份样本企业能繁母猪存栏量环比5月微增0.37%,同比减少3,41%。当前养殖端盈利状况下,后市预期良好,母猪淘汰减少,且部分空栏企业和散户适当补栏实属正常,不过母猪补栏养殖周期较长,养殖风险增加,且资金和成本考虑,母猪和仔猪补栏积极性一般,产能增速并不快。从官方公的数据也能看出。因此下半年产能端或处于平稳状态,既不会快速增加,也无过度去化。

养殖端调整出栏节奏,压栏、增重和二次育肥入场概率则大大增加。首先随着天气转冷,市场对于大体重猪源需求将逐步增加,养殖端压栏增重符合市场规律,第二,养殖端饲料成本下降,当前料肉比来看,体重越大利润越丰厚,越有性价比,因此适当压栏是普遍现象。第三,看涨预期之下养殖端对于后市仍有信心,因此价格偏弱情况下养殖端不会急于出栏。

今年二次育肥虽然绝对量不多,但优势在于持续不间断,“滚动出、滚动入”,灵活性高。入场价格和出栏体重成为今年的关键。梳理上半年二次育肥情况来看,价格在16-18元/公斤水平的时候集中入场较多,入场体重多数在90-120公斤,出栏体重普遍在140公斤左右。同时结合传统二育时间节点来看,初步判断10月份之前至少还有一到两次二育集中入场,关键在于价格回调幅度和持续时间,预计价格回落至8.5左右,二育入场积极性将显著增加。因此养殖端压栏增重和二次育肥仍将形成阶段性利好(供应端)支撑价格上行。

但养殖端调整出栏节奏和二次育肥增加了供应端压力后置的风险。后市如果出现集中出栏现象,产能去化造成的阶段性供应拐点难以兑现,节假日利好、节前备货也不能显现优势。而且价格提前冲高后必回落,传统旺季或不及预期,后市跌价风险增加。因此供应端利好和风险并存,需求惯性增长前提下,下半年阶段性供应变化仍是主导行情的关键。