广告

下半年猪价迎来开门红,迎来一波“4连涨”,浙江、广东等价高区域涨至9.8元/斤,针对下半年猪价走势,业内普遍分析,下半年猪价走势或与2022年略有相同,呈现先涨后跌,但能否复制13元的猪价充满悬念。

下半年猪价开门红

下半年开始,猪价即迎来一波上涨。

7月5日,全国外三元生猪均价为18.37元/公斤,较7月1日上涨0.44元/公斤,再次收复9元关口,广东、浙江等地最高报价达到9.8元/斤,距离破10一步之遥。

东北地区猪价继续上调,散户惜售压栏,猪源紧张持续,规模场抬价;华北及西北地区猪价上涨,屠企采购有难度,被动抬高采购价,规模场出栏价跟涨;华中地区猪价继续拉升,本地降雨天气持续影响出栏,加上二次育肥增多,猪源依然紧张;华东地区猪价全线上扬,规模场维持较慢出栏节奏,加上整体肉猪出栏体重偏小,利好猪价。

猪价高位回落后,养殖端挺价情绪升温,集团猪企月初挺价惜售,加之二育滚动入场支撑,猪源紧张程度加深,猪价呈现上涨的走势。

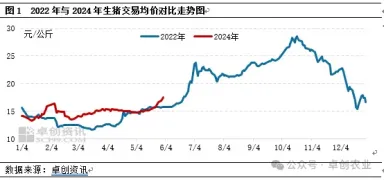

上半年猪价走势与2022年基本相似

2024年1-5月生猪交易价格呈先磨底后震荡上涨走势,与2022年走势基本相似。而据监测数据显示,1-5月全国均价为14.82元/公斤,较2022年1-5月均价13.58元/公斤偏高1.42元/公斤。综合按照1-5月的均价水平和价格走势分析,2024年1-5月猪价运行水平与2022年基本相似。

受2023年四季度中部地区猪病影响断档效应影响,供应端缩量预期开始体现,业内对2024年三季度猪价普遍持看涨意愿,当前供应面也呈现一致预期。

下半年猪价好于上半年已成共识

猪价最终是由生猪的供求关系决定的。生猪的供给量主要是取决于生猪产能,而生猪的产能主要取决于能繁母猪的数量和质量。因为生猪生物学特性,当期商品猪的供给量则是由大约10个月前的存栏母猪量来决定。因而考察生猪供求关系,把10个月前能繁母猪的存量与变动情况和当期需求量的变动情况来对照分析是一个较好的观察视角。这里我主要分析下半年供求关系的变动情况与猪价走势。

从需求方面来看,下半年是鲜猪肉需求旺季,需求量大致比上半年多出30%以上,这主要是因为上半年先要消费腊猪肉及其他腊味,减少了鲜肉需求量;相反,下半年很少有腊猪肉及其腊味,反而需要大量的鲜肉供熏腊灌肠之用。鲜猪肉需求的这个特点历年来都没有大的变化。

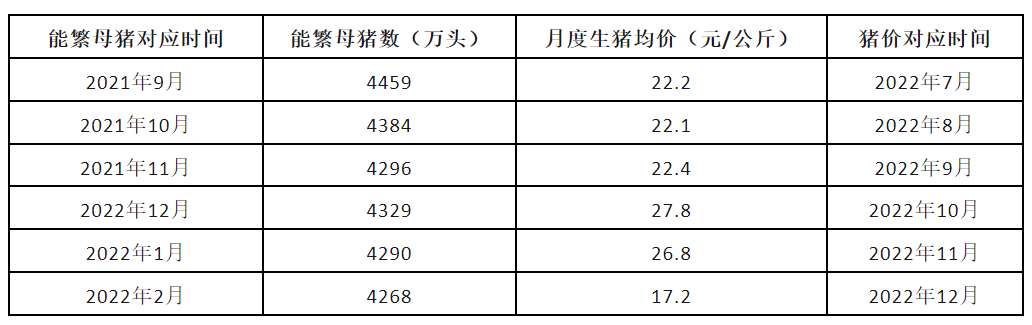

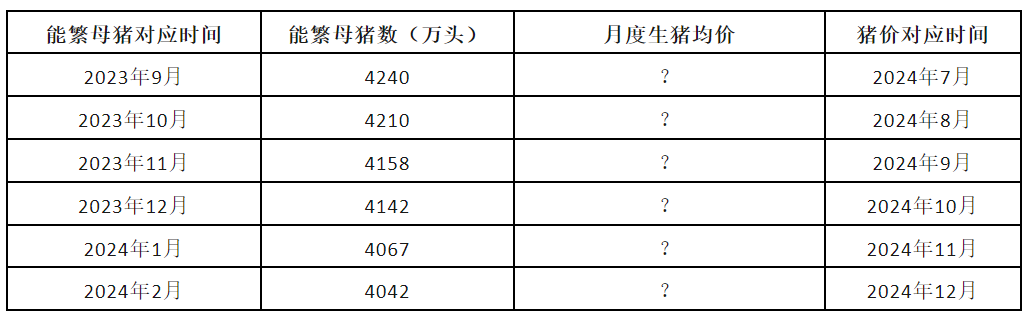

从供给方面来看,下半年供给,对应2024年9月至今年2月的能繁,从4240万头到4042万头,连续6个都是下降的(详见附表)。从数量来着,比2022.2023年都要少200万头左右。2022年下半年对应的能繁是逐月下降的,而2023年下半年对应的能繁是上升的。

从供求两方面结合来看,当供给量下降遭遇需求量上升,价格就会上涨,如2022年下半年;当供给量上升遭遇需求量上升时,猪价很难出现大涨甚至会下跌,如2023年下半年。今年下半年的情况如何呢?其情势与2022年下半年基本相同:供给下降,且绝对数低于2022年下半年。因此2024年下半年猪市态势是:供给下降遭遇需求上升,猪价必然会上涨。

至于下半年猪价是否超过2022年下半年呢?今年能繁存量和变动度二个方面都不次于2022年,各月存量甚至要比2022年少200多万头,因此如果出现超过2022年的新高并不会让人感到意外。但猪价并不是由单一能能繁因素来决定的,其中生猪期货可能会抑制猪价波动幅度,特别是在多数大中型猪企开始利用生猪期货套期保值或购买“保险+期货”产品来管理风险的情况下,生猪现货价波动或许将会被部分烫平,但是下半年好于上半年已成共识。

农业农村部猪肉全产业链监测预警首席分析师朱增勇也表示,从全年走势来看,下半年猪价还有上涨空间。下半年会出现季节性上涨,消费会高于上半年,再加上端午节、国庆节、元旦等节假日的到来,涨价还会持续。他还预测,2025年上半年的猪价会高于2024上半年,养殖户要充满信心。(来源:卓创资讯、中国三农)