广告

6月25~30日,全国猪价迎来6连涨。6月的最后一天,猪价更是“火力全开”,全国大面积飘红。数据监测显示,6月30日,全国外三元生猪均价为8.98元/斤,均价即将重回9元/斤大关。截止目前,广东、山东、安徽、浙江、江苏、福建、江西、湖北、河南、河北、陕西、北京、上海、天津等14省市区再次涨破9元大关。其中,广东、江苏最高涨至9.6元/斤。

此前,猪价回落使养殖端出栏节奏加快,导致猪价顺势下跌,月底随着出栏目标完成,规模猪场出栏节奏放缓,猪价形式逆转,部分地区上涨0.5元/公斤,全国均价直冲18元!

机构:猪价仍有30%左右上涨空间

6月以来,生猪市场波动加大。截止6月24日生猪价格为17.48元/公斤,相比6月11日创下的19.3元/公斤阶段高位,降幅超过10%。

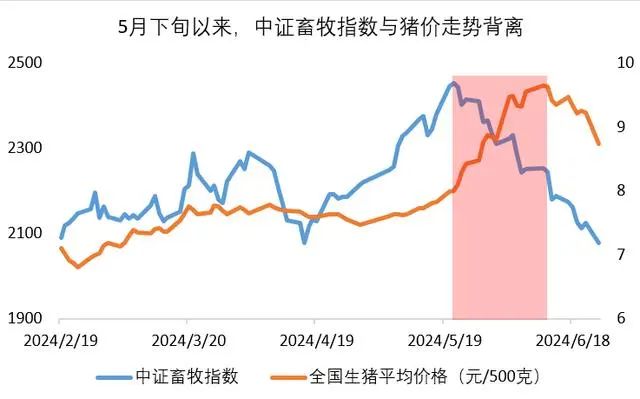

然而,在5月下旬猪价快速上行阶段,二级市场猪肉板块就开始调整,和快速上行的猪价形成了“剪刀差”。

来源:wind,截至2024.6.2

机构认为,二级市场的先行走弱,反映出对于本轮“猪周期”的预期存在分歧,与过去养殖行业带来的“肌肉记忆”有关——2022 年猪价大起大落、2023 年全年亏损,压低了产业内对于高猪价的想象,因此出现了“猪价越涨,市场越犹豫”的情况。

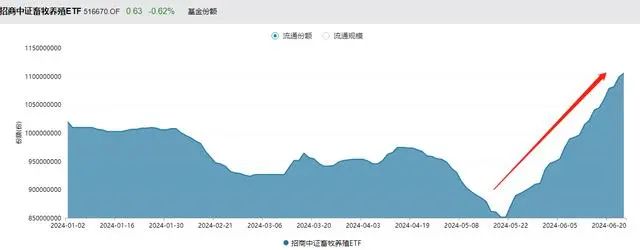

然而,有人悲观,有人乐观。在板块持续回落阶段,大量资金坚定布局。以畜牧养殖ETF(516670)为例,自5月21日以来份额大增2.54亿份,增幅近30%,连续24日份额增长。

警惕雨季猪病高发期影响

近期猪价调整,综合机构观点来看,短期供给增加+消费表现不佳,是近期猪价承压下滑的关键。

海通证券认为,猪价冲高回落,主要为短期供应端在跌价趋势下出栏增加,集团场追赶销售进度集中出猪,加之北方部分区域前期压栏、二次育肥群体集中出栏增加供给所致。

需求端来看,根据申万宏源研报,上周样本屠宰企业日均屠宰量12.64万头,周环比回落3%,已降至较低水平,部分工厂屠宰订单水平接近年后开工低位,也验证了当前需求端极为疲软之现实。

值得关注的是,尽管二育出栏加快,二育补栏却有所放缓,养殖端多数处于观望状态,市场认为反映出养殖端偏谨慎情绪。

在三方平台调研中,有养殖户直言,对于后市价格的波动情况仍存顾虑,其中包括接下来可能持续的恶劣天气。

天风证券分析指出,南方雨季为猪病高发期,持续降雨影响消毒效果,高温高湿猪只易出现应激,雨水冲刷易导致病毒扩散;北方高温亦加快行业生猪尤其肥猪出栏进度,如通风降温等应对措施不及时,很容易引起畜禽机体产生热应激,导致抗病力下降,引发各类疾病发生。

卓创资讯生猪分析师介绍,若猪病发生,则生猪短时出栏量增加,对短时行情有利空影响。但生猪提前消耗,对未来行情有利多支撑作用。

值得注意的是,与天气影响相比,决定价格走势主基调的通常是整体产能。而市场目前的“弱预期”,反而可能带来“预期差”。

申万宏源指出,弱需求、弱预期之下,前期价格上涨更多反应供给端的实质性下滑。看好后续供给收缩的持续性,同时需求端仍有底部转好的可能。

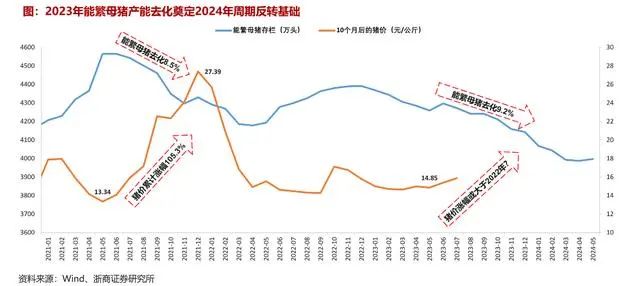

能繁母猪去化累计达9.2%,未来猪价上涨空间或将更高

浙商证券指出,市场对猪周期心存疑虑,认为涨价不可持续,依据是短期猪价的加速脉冲主要是由压栏、二次育肥所致,并非供应减少的结果,担心出现类似2022年猪价大起大落的局面。

该机构分析认为,从2021年6月至2022年4月,全国能繁母猪存栏累计去化8.5%,对应2022年10月份生猪价格突破27元/公斤,较之前猪价底部实现翻倍上涨,而从2022年末至2024年4月,能繁母猪存栏已经累计去化9.2%,对应未来猪价上涨空间或将更高。

无独有偶,中邮证券表示,本轮去化已低于上一轮周期的低点,同时2023年12月至2024年5月,全国新生仔猪数量同比下降7.0%。能繁存栏和新生仔猪数据均表明下半年生猪出栏量将明显减少。预计下半年猪价易涨难跌,且行业盈利持续时间或超市场预期。

基于能繁母猪持续下行带来的产能端相对低位,银河证券认为下半年猪价存在维持相对高位的基础,且具有更长时间猪价演绎的可能性(2025年),而非简单的类比2022年行情走势(2022年4-10月)。

济南时报相关报道观点也趋同,长周期看,畜牧管理部门对三季度和四季度猪价偏乐观。一方面,从产能数据推算,下半年生猪供给将明显减少,而消费端在高温天气过去之后会逐步好转,生猪供需缺口逐步体现或带动猪价上移。

另一方面,进口收缩,有利于国内生猪生产。猪肉进口量下降也给市场带来了一定供需关系改善,据海关总署统计,1-5月份猪肉及猪杂碎进口量为93万吨,同比减少28.6%;其中猪肉进口43万吨,同比减少47.1%。(综合新牧网、金融界)