广告

近期,受猪价回调、市场情绪不佳影响,猪肉板块经历明显A杀,畜牧养殖ETF(516670)自5月中旬的高点以来回撤近17%,套住了不少中间抄底的朋友。

从生猪主力合约的期货价格来看,猪价在6月底一度攀上17.89元/公斤的高位,但随后快速回落,近期处在横盘震荡的区间。很显然,二级市场相比期货市场“抢跑”明显,但我觉得更多是因为近期A股整体流动性不佳,放大了这种悲观情绪。

展望后市,猪价上行依旧有非常强的支撑,国盛证券团队认为主要有三大逻辑——

产能与效率偏差

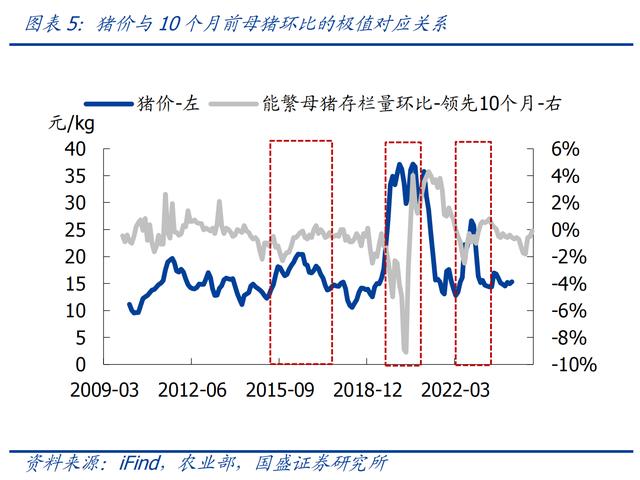

产能与供应是猪周期研究的核心,但能繁母猪减量幅度与价格涨幅是不匹配的,主要在于还有【配种率】这一因子影响,能繁母猪x配种率才是真正的产能。

而配种率受到自然因素和人为情绪的干扰,这一点可以从能繁母猪环比增幅来观察。从经验来看能繁母猪环比的加速时间点与 10 个月后的猪价极值有一定的对应关系,该机构认为猪价极值可能出现在2024年9-11月。

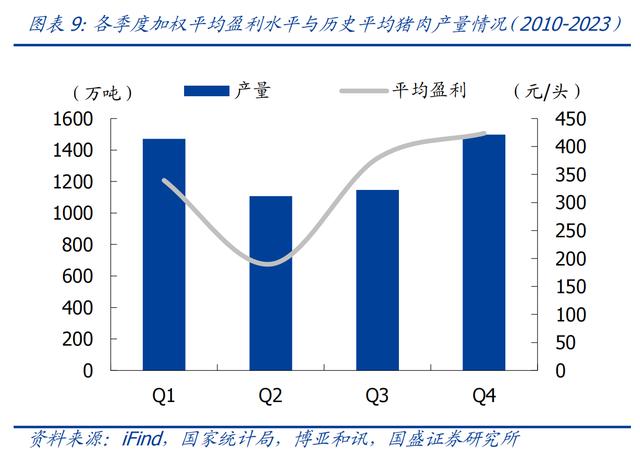

年度需求不均与供应错配

从2010-2023年的数据来看,四季度的消费最旺盛,平均猪肉产量与盈利水平均为最高;二季度的消费最弱,平均猪肉产量与盈利水平均为最低;一季度与三季度消费定性评估在第二、第三位。而需求的不均衡会加大猪价的弹性,比如今年就出现了春节旺季不旺、节后淡季不淡的反常现象。

投机性需求与养殖情绪

生猪需求除了常规需求,还有投机需求,比如养殖户买入猪进行二次育肥,二次育肥投机性需求导致猪价波动的加大可以侧面通过标肥价差来观测。基于体重和标肥价差的数据,当前二次育肥量相对有限,因此猪肉短期供应不会大幅增加,对猪价后续有支撑。

总得来说,后续供应的减量仍在持续,随着消费的季节性上行即将来临,猪周期的新一轮繁荣周期有望到来,近期回调后的猪肉板块性价比只增不减,可继续借助畜牧养殖ETF(516670)一键布局猪肉股龙头企业。