广告

自5月中旬猪价上涨以来,国内生猪价格出现较大幅度上涨,截至6月26日,全国生猪出栏均价涨至17.46元/公斤,较5月10日的14.94元/公斤,上涨了2.52元/公斤,涨幅为16.87%。前期经历了近1个月强势反弹过后,近期猪价出现回调态势,但底部相对支撑力度较强,预计短期猪价下探空间有限。本文主要从市场利空的需求端来描述当前需求已处于底部区间运行,需求量再跌空间不大,短期利空因素暂时已出,未来或将探寻新的利空及利多因素的迸发来刺激猪价波动。

需求端宰量维持低位 再跌空间有限

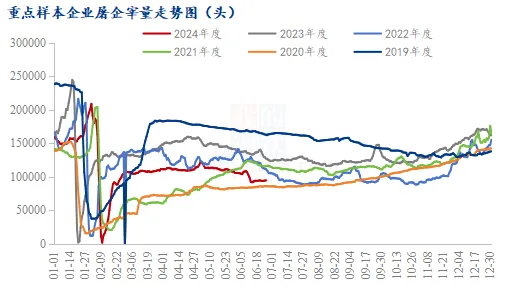

从需求端宰量数据来看,截至2024年6月26日,重点样本屠宰企业日度屠宰量为95327头,年后新低为6月14日的91702头,而猪价也在14日达到短暂峰值后需求端低宰量倒逼猪价出现回落。就图中宰量表现来看,当前屠企日度屠宰量处于近几年的新低水平,仅次于2020年的新冠疫情低需求时期,这也说明目前屠企已经处于非常困难的时期,虽然在未来的暑假期间,终端需求按照历史发展阶段来看处于年内的低谷时期,但是从市场目前表现来看,目前需求端已经处于新低状态,宰量再次下探空间十分有限,或将较长时间维持在低宰量运行期间,在进入9月过后,传统旺季的到来,需求也将出现一定回暖。

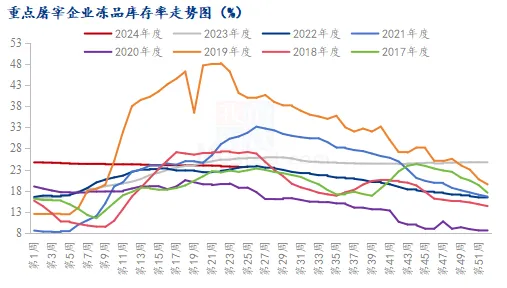

从上海钢联冻品库存监测显示,自经历了2023年上半年分割入库达到高峰值过后,2023年下半年至今,国内冻品未有明显出库机会,尤其是2023年下半年在商品猪价格长期跌入成本线的悲观行情下,冻品出库机会微乎其微。纵观2024年上半年冻品情况来看,国内屠企在传统的分割入库时期并未有主动入库需求,而是在进行出库的操作,这是明显异于往年的状态,这也更加确定,今年国内冻品或将持续处于去库存的阶段。同时从当前库存水平来看,目前处于往年正常水平,因此下半年冻品对猪价的冲击影响有限。

总结:今年需求端对生猪价格支撑力度或相当薄弱,旺季需求虽有一定回升,但对其期待值也不宜过强,整体去年需求或将处于不温不火的常态化现象。未来猪价影响主要因素仍需关注供应端的变化,尤其是集团场出栏节奏及二育进出栏时间节点的把控,同时也需密切关注南方疫情是否存在蔓延现象及影响程度评估,其对猪价或将产生更加深层次的影响。